2018稅務(wù)師《涉稅服務(wù)實(shí)務(wù)》重要知識(shí)點(diǎn):消費(fèi)稅計(jì)稅依據(jù)(一)

2018稅務(wù)師考試報(bào)名還有最后的7天,,小伙伴們要抓住機(jī)會(huì)哦!雖然7月下旬將開(kāi)通補(bǔ)報(bào)名入口,但早報(bào)名能夠早一步真正進(jìn)入備考狀態(tài),。東奧小編這里整理了《涉稅服務(wù)實(shí)務(wù)》相關(guān)知識(shí)點(diǎn),,供考生們閱讀和學(xué)習(xí),。

【內(nèi)容導(dǎo)航】

消費(fèi)稅計(jì)稅依據(jù)的審核-計(jì)稅銷售額

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《涉稅服務(wù)實(shí)務(wù)》第九章 貨物和勞務(wù)稅納稅申報(bào)代理和納稅審核

【知識(shí)點(diǎn)】

計(jì)稅銷售額

1.銷售額為納稅人銷售應(yīng)稅消費(fèi)品向購(gòu)買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,。

全部?jī)r(jià)款中包含消費(fèi)稅稅額,,但不包括增值稅稅額,。

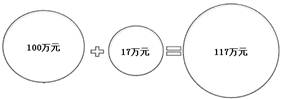

價(jià)外稅圖解:

收入+增值稅=含稅金額

收入+收入×稅率=含稅金額

收入×(1+稅率)=含稅金額

收入=含稅金額÷(1+稅率)

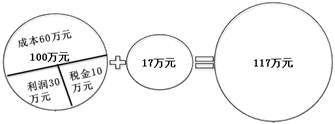

價(jià)內(nèi)稅圖解:

2.包裝物

(1)包裝物連同應(yīng)稅消費(fèi)品銷售——征收消費(fèi)稅,。

(2)包裝物不作價(jià)隨同應(yīng)稅消費(fèi)品銷售,,而是收取押金(收取除啤酒、黃酒的酒類產(chǎn)品的包裝物押金除外)且單獨(dú)核算又未過(guò)期——不征收消費(fèi)稅,。

【提示】但對(duì)因逾期未收回的包裝物不再退還的和已收取1年以上的押金,,應(yīng)并入應(yīng)稅消費(fèi)品的銷售額,按照應(yīng)稅消費(fèi)品的適用率征收消費(fèi)稅,。

(3)包裝物既作價(jià)隨同產(chǎn)品銷售,,又收取押金——分別按上述處理。

(4)對(duì)酒類產(chǎn)品生產(chǎn)企業(yè)銷售酒類產(chǎn)品(黃酒,、啤酒除外)而收取的包裝物押金,,無(wú)論押金是否返還與會(huì)計(jì)上如何核算,均需并入酒類產(chǎn)品銷售額中,,依酒類產(chǎn)品的適用稅率征收消費(fèi)稅,。

【提示】逾期后無(wú)需繳納消費(fèi)稅。

押金種類 | 未逾期或未超過(guò)1年 | 逾期時(shí)或超過(guò)1年 |

一般應(yīng)稅消費(fèi)品包裝物押金 | 不繳增值稅不繳消費(fèi)稅 | 繳納增值稅,,消費(fèi)稅(需換算為不含稅價(jià)) |

酒類產(chǎn)品包裝物押金(除啤酒,、黃酒外) | 繳納增值稅、消費(fèi)稅(需換算為不含稅價(jià)) | 不再繳納增值稅,、消費(fèi)稅 |

啤酒,、黃酒包裝物押金 | 不繳增值稅不繳消費(fèi)稅 | 只繳納增值稅不繳納消費(fèi)稅 |

稅務(wù)師考試雖然有一定難度,但也正體現(xiàn)了對(duì)相關(guān)人才的要求高,,因此,,稅務(wù)師證也極具含金量!東奧小編將持續(xù)為您提供稅務(wù)師知識(shí)點(diǎn),,考生們可以進(jìn)行每天積累,。

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)