¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> ČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤) >> š²╬─

ĪĪĪĪ2014ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║ę╗░Ń┘Q(m©żo)ęū│÷┐┌═╦ČÉĄ─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║ę╗░Ń┘Q(m©żo)ęū│÷┐┌═╦ČÉĄ─║╦╦Ń,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ę╗░Ń┘Q(m©żo)ęū│÷┐┌═╦ČÉĄ─║╦╦Ń

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘĄ┌░╦š┬žø╬’║═ä┌äš(w©┤)ČÉ╝{ČÉ╔Ļł¾(b©żo)║═╝{Ą┌ę╗╣Ø(ji©”)į÷ųĄČÉ╝{ČÉ╔Ļł¾(b©żo)┼c╝{ČÉīÅ║╦┤·└ĒīŹ(sh©¬)äš(w©┤)Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ę╗░Ń┘Q(m©żo)ęū│÷┐┌═╦ČÉĄ─║╦╦Ń

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ę╗░Ń┘Q(m©żo)ęū│÷┐┌═╦ČÉĄ─║╦╦Ń

ĪĪĪĪ1.═Ō┘Q(m©żo)Ų¾śI(y©©)│÷┐┌žø╬’,Ż¼▓╔╚ĪĪ░Ž╚š„║¾═╦Ī▒Ą─▐kĘ©,ĪŻ

ĪĪĪĪ2.╔·«a(ch©Żn)Ų¾śI(y©©)│÷┐┌žø╬’Ż¼▓╔╚ĪĪ░├Ō,ĪóĄų,Īó═╦Ī▒ČÉ▐kĘ©ĪŻ

ĪĪĪĪĪ°ę╗░Ń┘Q(m©żo)ęūĄ─║╦╦Ń(ųž³c(di©Żn)šŲ╬š,Ż¼▓╗╔µ╝░▀M(j©¼n)┐┌├ŌČÉ┴Ž╝■╝ė╣ż│÷┐┌śI(y©©)äš(w©┤)),ĪŻ

ĪĪĪĪŽ╚Å─└Ēšō╔Ž└ĒĮŌĪ░├ŌĪóĄų,Īó═╦Ī▒ČÉ▀^(gu©░)│╠Ż║Ęų╚²ĘNŪķør└ĒĮŌ,ĪŻ

ĪĪĪĪłDĮŌó┘

ĪĪĪĪ┐éĮY(ji©”)Ż║

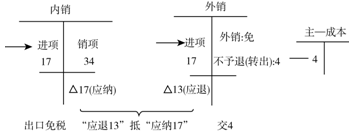

ĪĪĪĪĪ░├ŌĪ▒Ī¬Ī¬Š═╩Ū│÷┐┌├ŌČÉĪŻ

ĪĪĪĪĪ░ĄųĪ▒Ī¬Ī¬Š═╩Ūė├Ī░ā╚(n©©i)õN(xi©Īo)æ¬(y©®ng)╝{Ą─ČÉ┐Ņ17Ī▒ĄųĪ░═ŌõN(xi©Īo)æ¬(y©®ng)═╦Ą─ČÉČÉ┐Ņ13Ī▒,ĪŻ

ĪĪĪĪĪ░═╦Ī▒Ī¬Ī¬ē“Ąų▓╗═╦Ż¼▀ĆĄ├Į╗ČÉ4,ĪŻ

ĪĪĪĪ╠ß╩ŠŻ║╚ń╣¹╚½╩Ū═ŌõN(xi©Īo),Ż¼Š═▓╗┤µį┌Ąų┴╦ĪŻ

ĪĪĪĪłDĮŌó┌

ĪĪĪĪ┐éĮY(ji©”)Ż║

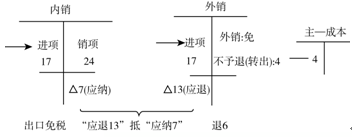

ĪĪĪĪĪ░├ŌĪ▒Ī¬Ī¬Š═╩Ū│÷┐┌├ŌČÉ,ĪŻ

ĪĪĪĪĪ░ĄųĪ▒Ī¬Ī¬Š═╩Ūė├Ī░ā╚(n©©i)õN(xi©Īo)æ¬(y©®ng)╝{Ą─ČÉ┐Ņ7Ī▒ĄųĪ░═ŌõN(xi©Īo)æ¬(y©®ng)═╦Ą─ČÉČÉ┐Ņ13Ī▒,ĪŻ

ĪĪĪĪĪ░═╦Ī▒Ī¬Ī¬▓╗ē“Ąų(7-13=-6)Ż¼═╦6,ĪŻ

ĪĪĪĪłDĮŌó█

ĪĪĪĪ┐éĮY(ji©”)Ż║

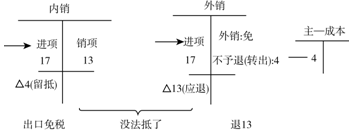

ĪĪĪĪĪ░├ŌĪ▒Ī¬Ī¬Š═╩Ū│÷┐┌├ŌČÉ,ĪŻ

ĪĪĪĪĪ░ĄųĪ▒Ī¬Ī¬Š═╩Ūė├Ī░ā╚(n©©i)õN(xi©Īo)æ¬(y©®ng)╝{Ą─ČÉ┐ŅĪ▒ĄųĪ░═ŌõN(xi©Īo)æ¬(y©®ng)═╦Ą─ČÉČÉ┐ŅĪ▒ĪŻ

ĪĪĪĪĪ░═╦Ī▒Ī¬Ī¬▓╗─▄═╦ā╚(n©©i)õN(xi©Īo)Ą─┴¶ĄųČÉŅ~4,Ż¼ų╗─▄═╦═ŌõN(xi©Īo)Ą─æ¬(y©®ng)═╦13,ĪŻ

ĪĪĪĪ╠ß╩ŠŻ║▀@Š═╩ŪĪ░═╦ąĪ▓╗═╦┤¾Ī▒Ą─įŁ└ĒĪŻ

ĪĪĪĪłDĮŌó▄

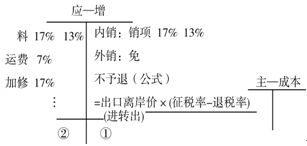

ĪĪĪĪį┌īŹ(sh©¬)█`ųą,Ż¼┘Å(g©░u)▀M(j©¼n)Ģr(sh©¬)ų¦ĖČĄ─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~(╚ńäė(d©░ng)┴”Ą╚)¤o(w©▓)Ę©ĘųŪÕė├═Š,Ż¼ā╚(n©©i)õN(xi©Īo)═ŌõN(xi©Īo)║ŽČ■×ķę╗ę╗Ų╦ŃŻ║

ĪĪĪĪ╠ß╩ŠŻ║į┌īŹ(sh©¬)█`ųą,Ż¼ė╔ė┌║▄ļy╦ŃŪÕ▓╗ėĶ═╦ČÉĄ─ĮŅ~Ż¼╦∙ęįų╗─▄Įy(t©»ng)ę╗░┤ć°(gu©«)╝ęęÄ(gu©®)Č©Ą─╣½╩Įėŗ(j©¼)╦Ń,ĪŻ

ĪĪĪĪĪ’«ö(d©Īng)Ų┌├ŌĄų═╦▓╗Ą├├Ōš„║═Ąų┐█ČÉŅ~(╝┤,Ż¼▓╗ėĶ═╦ČÉŅ~)=│÷┐┌žø╬’ļx░Čār(ji©ż)Ī┴═ŌģR┼Ųār(ji©ż)Ī┴(š„ČÉ┬╩-═╦ČÉ┬╩)

ĪĪĪĪ╠ß╩ŠŻ║ć°(gu©«)╝ę▓╗ėĶ═╦ČÉ▓┐ĘųŻ¼ė╔Ų¾śI(y©©)│╔▒Šžō(f©┤)ō·(d©Īn)▀@▓┐Ęųį÷ųĄČÉ,Ż¼ėŗ(j©¼)╚ļĪ░ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)│╔▒ŠĪ▒,ĪŻ

ĪĪĪĪ(1)╚ń╣¹Ų┌─®ėÓŅ~į┌Ī░┘JĪ▒ĘĮ(╝┤ó┘)Ż¼▒Ē╩Šėąæ¬(y©®ng)╝{Ą─į÷ųĄČÉ,ĪŻ┘~äš(w©┤)╠Ä└ĒŻ║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗į÷ųĄČÉĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(╬┤Į╗į÷ųĄČÉ) 4

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬╬┤Į╗į÷ųĄČÉ 4

ĪĪĪĪĮ╗ČÉĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬╬┤Į╗į÷ųĄČÉ 4

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 4

ĪĪĪĪ(2)╚ń╣¹Ų┌─®ėÓŅ~į┌Ī░ĮĶĪ▒ĘĮ,Ż¼▒Ē╩Šėąæ¬(y©®ng)═╦Ą─į÷ųĄČÉ(╝┤ó┌ó█)ĪŻ

ĪĪĪĪ╠ß╩ŠŻ║ć°(gu©«)╝ę×ķ┴╦╩ŪĘ└ų╣│÷¼F(xi©żn)ó█,Ż¼╝┤Ę└ų╣ČÓ═╦į÷ųĄČÉ,Ż¼╦∙ęįć°(gu©«)╝ęę¬Ū¾░┤Ž┬┴ą▐kĘ©ėŗ(j©¼)╦ŃĪŻ

ĪĪ�,Īó┘ė�(j©¼)╦ŃĪ░├Ō,ĪóĄųĪó═╦Ī▒ČÉ┐éŅ~(╣½╩Įėŗ(j©¼)╦Ń)=│÷┐┌žø╬’ļx░Čār(ji©ż)Ī┴═ŌģR┼Ųār(ji©ż)Ī┴═╦ČÉ┬╩

ĪĪ�,Īó┌Ī░├�,ĪóĄųĪó═╦Ī▒┐éŅ~┼cĪ░ĮĶĪ▒ĘĮėÓŅ~▀M(j©¼n)ąą▒╚▌^,Ż¼═╦ąĪ▓╗═╦┤¾,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║į÷ųĄČÉĄ─æ¬(y©®ng)╝{ČÉŅ~╔Ļł¾(b©żo),ĪóīÅ║╦

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2014ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║į÷ųĄČÉĄ─æ¬(y©®ng)╝{ČÉŅ~ĪŁ

2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ĀI(y©¬ng)Ė─į÷╝{ČÉĄž³c(di©Żn)║═╝{ČÉŲ┌ĪŁ

2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ĀI(y©¬ng)Ė─į÷╝{ČÉ┴xäš(w©┤)║═┐█└U┴xĪŁ

2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ĀI(y©¬ng)Ė─į÷ę╗░Ń╝{ČÉ╚╦æ¬(y©®ng)╝{ČÉĪŁ

ĪŠąŪŲ┌ę╗Ī┐2į┬17╚šūóČÉ╗∙ĄA(ch©│)┐╝³c(di©Żn)š¹└Ē

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)