股權(quán)和資產(chǎn)劃轉(zhuǎn)_2024年稅法二預習考點

| 企業(yè)重組的一般性稅務處理 | 企業(yè)重組的特殊性稅務處理 | 股權(quán)和資產(chǎn)劃轉(zhuǎn) |

成功的道路上注定充滿坎坷,,但只要你足夠堅定,,就一定能到達終點。東奧會計在線為同學們整理了稅務師《稅法二》科目預習階段知識點,,快來打卡學習吧,!

推薦:▏稅法二預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

和資產(chǎn)劃轉(zhuǎn)_2024年稅法二預習考點")

股權(quán)和資產(chǎn)劃轉(zhuǎn)

(一)確認條件

對100%直接控制的居民企業(yè)之間,以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間按賬面凈值劃轉(zhuǎn)股權(quán)或資產(chǎn),,同時符合以下條件,,可以選擇特殊性稅務處理:

1.具有合理商業(yè)目的,不以減少,、免除或推遲繳納稅款為主要目的,;

2.股權(quán)或資產(chǎn)劃轉(zhuǎn)后連續(xù)12個月內(nèi)不改變被劃轉(zhuǎn)股權(quán)或資產(chǎn)原來實質(zhì)性經(jīng)營活動,且劃出方企業(yè)和劃入方企業(yè)均未在會計上確認損益的,。

(二)稅務處理

1.劃出方企業(yè)和劃入方企業(yè)均不確認所得,。

2.劃入方企業(yè)取得被劃轉(zhuǎn)股權(quán)或資產(chǎn)的計稅基礎,以被劃轉(zhuǎn)股權(quán)或資產(chǎn)的原賬面凈值確定,。

3.劃入方企業(yè)取得的被劃轉(zhuǎn)資產(chǎn),,應按其原賬面凈值計算折舊扣除。

(三)適用范圍(2023年新增)

上述“100%直接控制的居民企業(yè)之間,,以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間按賬面凈值劃轉(zhuǎn)股權(quán)或資產(chǎn)”,,限于以下情形:

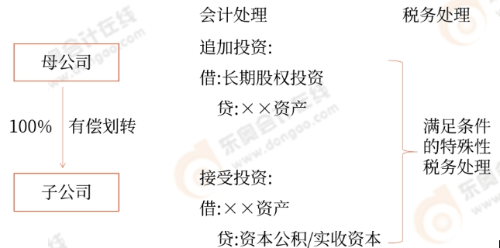

1.100%直接控制的母子公司之間,母公司向子公司按賬面凈值劃轉(zhuǎn)其持有的股權(quán)或資產(chǎn),,母公司獲得子公司100%的股權(quán)支付,。母公司按增加長期股權(quán)投資處理,子公司按接受投資(包括資本公積,,下同)處理,。母公司獲得子公司股權(quán)的計稅基礎以劃轉(zhuǎn)股權(quán)或資產(chǎn)的原計稅基礎確定。(順流有償)

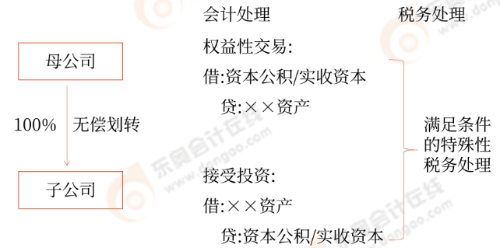

2.100%直接控制的母子公司之間,,母公司向子公司按賬面凈值劃轉(zhuǎn)其持有的股權(quán)或資產(chǎn),,母公司沒有獲得任何股權(quán)或非股權(quán)支付。母公司按沖減實收資本(包括資本公積,,下同)處理,,子公司按接受投資處理。(順流無償)

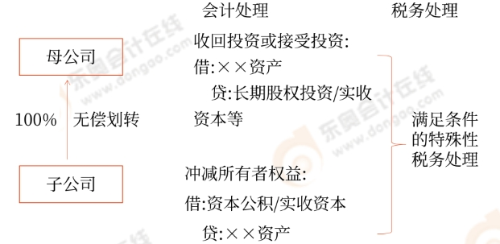

3. 100%直接控制的母子公司之間,,子公司向母公司按賬面凈值劃轉(zhuǎn)其持有的股權(quán)或資產(chǎn),,子公司沒有獲得任何股權(quán)或非股權(quán)支付,。母公司按收回投資處理,或按接受投資處理,,子公司按沖減實收資本處理,。母公司應按被劃轉(zhuǎn)股權(quán)或資產(chǎn)的原計稅基礎,相應調(diào)減持有子公司股權(quán)的計稅基礎,。(逆流無償)

4.受同一或相同多家母公司100%直接控制的子公司之間,,在母公司主導下,一家子公司向另一家子公司按賬面凈值劃轉(zhuǎn)其持有的股權(quán)或資產(chǎn),,劃出方?jīng)]有獲得任何股權(quán)或非股權(quán)支付,。劃出方按沖減所有者權(quán)益處理,劃入方按接受投資處理,。(平流無償)

(四)不符合條件時的處理(2023年新增)

1.交易一方在股權(quán)或資產(chǎn)劃轉(zhuǎn)完成日后連續(xù)12個月內(nèi)發(fā)生生產(chǎn)經(jīng)營業(yè)務,、公司性質(zhì)、資產(chǎn)或股權(quán)結(jié)構(gòu)等情況變化,,致使股權(quán)或資產(chǎn)劃轉(zhuǎn)不再符合特殊性稅務處理條件的,,發(fā)生變化的交易一方應在情況發(fā)生變化的30日內(nèi)報告其主管稅務機關,同時書面通知另一方,。另一方應在接到通知后30日內(nèi)將有關變化報告其主管稅務機關,。

2.上述情況發(fā)生變化后60日內(nèi),原交易雙方應按以下規(guī)定進行稅務處理:

(1)屬于上述第(三)項第1種規(guī)定情形的(順流有償),,母公司應按原劃轉(zhuǎn)完成時股權(quán)或資產(chǎn)的公允價值視同銷售處理,,并按公允價值確認取得長期股權(quán)投資的計稅基礎;子公司按公允價值確認劃入股權(quán)或資產(chǎn)的計稅基礎,。

屬于上述第(三)項第2種規(guī)定情形的(順流無償),,母公司應按原劃轉(zhuǎn)完成時股權(quán)或資產(chǎn)的公允價值視同銷售處理;子公司按公允價值確認劃入股權(quán)或資產(chǎn)的計稅基礎,。

屬于上述第(三)項第3種規(guī)定情形的(逆流無償),,子公司應按原劃轉(zhuǎn)完成時股權(quán)或資產(chǎn)的公允價值視同銷售處理;母公司應按撤回或減少投資進行處理,。

屬于上述第(三)項第4種規(guī)定情形的(平流無償),,劃出方應按原劃轉(zhuǎn)完成時股權(quán)或資產(chǎn)的公允價值視同銷售處理;母公司根據(jù)交易情形和會計處理對劃出方按分回股息進行處理,,或者按撤回或減少投資進行處理,,對劃入方按以股權(quán)或資產(chǎn)的公允價值進行投資處理,;劃入方按接受母公司投資處理,,以公允價值確認劃入股權(quán)或資產(chǎn)的計稅基礎。

(2)交易雙方應調(diào)整劃轉(zhuǎn)完成納稅年度的應納稅所得額及相應股權(quán)或資產(chǎn)的計稅基礎,,向各自主管稅務機關申請調(diào)整劃轉(zhuǎn)完成納稅年度的企業(yè)所得稅年度申報表,,依法計算繳納企業(yè)所得稅,。

所屬章節(jié):第一章 企業(yè)所得稅

注:以上內(nèi)容選自彭婷老師2023年《稅法二》高效基礎班授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號