2018稅務(wù)師《稅法二》高頻考點(diǎn):利息費(fèi)用

來(lái)源:東奧會(huì)計(jì)在線責(zé)編:王雪wz2018-07-06 10:59:50

一寸光陰一寸金,,備考2018稅務(wù)師考試時(shí)間有限,,考生們不要荒廢時(shí)間,,每天制定學(xué)習(xí)目標(biāo),,踏實(shí)備考,。小編為大家準(zhǔn)備了《稅法二》科目相關(guān)知識(shí)點(diǎn),,跟隨小編一起了解吧,。

【內(nèi)容導(dǎo)航】

利息費(fèi)用

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《稅法二》 第一章 企業(yè)所得稅

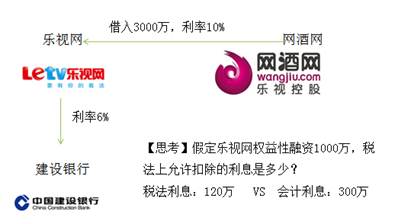

【知識(shí)點(diǎn)】利息費(fèi)用

利息費(fèi)用

| 項(xiàng)目 | 原則 | 稅務(wù)處理 |

| 金融企業(yè)參與+經(jīng)批準(zhǔn)的債券利息 | 無(wú)制約 | 非金融企業(yè)向金融企業(yè)借款的利息支出,、金融企業(yè)的各項(xiàng)存款利息支出和同業(yè)拆借利息支出,、企業(yè)經(jīng)批準(zhǔn)發(fā)行債券的利息支出,,準(zhǔn)予扣除 |

| 非金融企業(yè)向非金融企業(yè)借款 | 利率制約 | 不超過(guò)按照金融企業(yè)同期同類貸款利率計(jì)算的數(shù)額的部分,準(zhǔn)予扣除 |

| 項(xiàng)目 | 原則 | 稅務(wù)處理 |

| 關(guān)聯(lián)方借款利息處理 | 利率制約+ | 1.企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性投資與權(quán)益性投資的比例超過(guò)規(guī)定標(biāo)準(zhǔn)而發(fā)生的利息支出,,不得在計(jì)算應(yīng)納稅所得額時(shí)扣除 |

| 本金制約 | 2.債權(quán)性投資與權(quán)益性投資的比例: | |

| 金融企業(yè)(5:1),,其他企業(yè)(2:1) |

| 項(xiàng)目 | 原則 | 稅務(wù)處理 |

| 企業(yè)向自然人借款 | 利率制約+ | 向股東或關(guān)聯(lián)自然人借款:處理同關(guān)聯(lián)企業(yè) |

| 本金制約 | ||

| 利率制約 | 向內(nèi)部職工或其他人員借款,同時(shí)符合以下條件的,,其利息支出在不超過(guò)金融企業(yè)同期同類貸款利率計(jì)算的數(shù)額部分準(zhǔn)予扣除: | |

| (1)借貸是真實(shí),、合法、有效的,,并且不具有非法集資目的或其他違反法律,、法規(guī)行為 | ||

| (2)簽訂借款合同 |

每天除了掌握稅法二知識(shí)點(diǎn),也要記得做相應(yīng)的練習(xí)題哦,。

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)