2018稅務(wù)師《稅法二》高頻考點(diǎn):不征稅收入和免稅收入

勝利屬于堅(jiān)持到最后的人,。備考2018稅務(wù)師考試,需要具備信心和堅(jiān)持到底的精神,。小編今天精心準(zhǔn)備了《稅法二》科目相關(guān)知識(shí)點(diǎn),,供各位考生參考和學(xué)習(xí)。

【內(nèi)容導(dǎo)航】

不征稅收入和免稅收入

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《稅法二》 第一章 企業(yè)所得稅

【知識(shí)點(diǎn)】不征稅收入和免稅收入

不征稅收入和免稅收入

| 不征稅收入 | 1.財(cái)政撥款 |

| 2.依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi),、政府性基金 | |

| 3.企業(yè)取得的,,由國(guó)務(wù)院財(cái)政、稅務(wù)主管部門規(guī)定專項(xiàng)用途并經(jīng)國(guó)務(wù)院批準(zhǔn)的財(cái)政性資金 |

【解釋1】對(duì)企業(yè)從縣級(jí)以上各級(jí)人民政府取得的財(cái)政性資金,,凡同時(shí)符合以下條件的,,可以作為不征稅收入(并非所有財(cái)政性資金都作為不征稅收入):

(1)企業(yè)能夠提供資金撥付文件,且文件中規(guī)定該資金的專項(xiàng)用途;(有專門文件)

(2)財(cái)政部門或其他撥付資金的政府部門對(duì)該資金有專門的資金管理辦法或具體管理要求;(有專門管理)

(3)企業(yè)對(duì)該資金以及以該資金發(fā)生的支出單獨(dú)進(jìn)行核算,。(有專門核算)

【解釋2】企業(yè)將符合條件的財(cái)政性資金作不征稅收入處理后,,在5年(60個(gè)月)內(nèi)未發(fā)生支出且未繳回財(cái)政部門或其他撥付資金的政府部門的部分,應(yīng)計(jì)入取得該資金第六年的應(yīng)稅收入總額,。

| 免稅收入 | 1.國(guó)債利息收入 |

| 2.地方政府債券利息收入 | |

| 3.符合條件的居民企業(yè)之間的股息,、紅利等權(quán)益性收益; | |

| 4.在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu),、場(chǎng)所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu),、場(chǎng)所有實(shí)際聯(lián)系的股息,、紅利等權(quán)益性投資收益 | |

| 5.符合條件的非營(yíng)利組織的收入(非營(yíng)利組織的營(yíng)利性收入,應(yīng)該納稅) |

【解釋3】國(guó)債持有期間的利息收入,,免稅;國(guó)債轉(zhuǎn)讓的價(jià)差收入,,征稅。

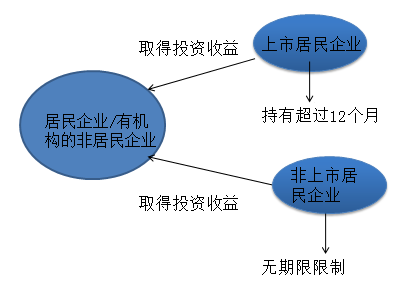

【解釋4】居民企業(yè)或非居民企業(yè)取得的免稅投資收益不包括連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的不足12個(gè)月股票取得的投資收益,。持有非上市居民企業(yè)股票則沒有期限限制,。

信心來自于實(shí)力,實(shí)力來自于勤奮,。希望大家勤鞏固稅法二知識(shí)點(diǎn),,然后通過章節(jié)練習(xí)來理解并加強(qiáng)記憶。

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)