�|�W���

�|�W���

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ���������� >> ����

����2014������������Ҫ֪�R(sh��)�c(di��n)��Ӌ(j��)���ɱ��ĺ��㷽��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014������������Ҫ֪�R(sh��)�c(di��n)��Ӌ(j��)���ɱ��ĺ��㷽��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.����Ҏ(gu��)��

����2.�����O(sh��)ʩ�Ķ���(w��)̎��

����3.����Ҏ(gu��)��,���������(xi��ng)�A(y��)��(��(y��ng)��)�M(f��i)���⣬Ӌ(j��)���ɱ�����(y��ng)�錍(sh��)�H�l(f��)���ijɱ�

����

������֪�R(sh��)�c(di��n)���ڡ�����������һ����I(y��)���ö��ڰ˹�(ji��)���خa(ch��n)�_�l(f��)��(j��ng)�I�I(y��)��(w��)�����ö�̎���ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)����Ӌ(j��)���ɱ��ĺ��㷽��

��֪�R(sh��)�c(di��n)����Ӌ(j��)���ɱ��ĺ��㷽��

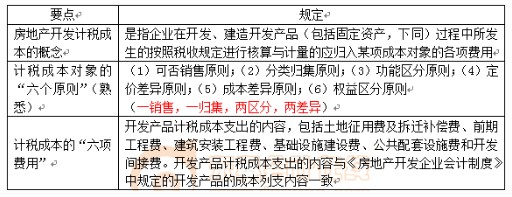

����������(g��)ԭ�t�������_��Ӌ(j��)���ɱ���(du��)��

���������(xi��ng)�M(f��i)�á�������(g��u)���_�l(f��)�a(ch��n)ƷӋ(j��)���ɱ�֧����(n��i)��

��������������������I(y��)Ӌ(j��)���ɱ�����

�������İѳ��ӡ������ɿ���Ӌ(j��)���ͺ�����I(y��)�_�l(f��)��������_�l(f��)�a(ch��n)Ʒ�ɱ�

���������N������������������ɱ��(xi��ng)Ŀ

����1.����Ҏ(gu��)��

����2.�����O(sh��)ʩ�Ķ���(w��)̎��(��Ϥ)

����3.����Ҏ(gu��)��,���������(xi��ng)�A(y��)��(��(y��ng)��)�M(f��i)����,��Ӌ(j��)���ɱ�����(y��ng)�錍(sh��)�H�l(f��)���ijɱ�(�����A(y��)������N��r)

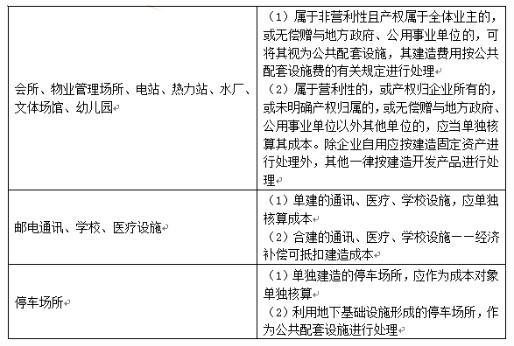

����(1)��������δ��K�k���Y(ji��)���δȡ��ȫ�~�l(f��)Ʊ�ģ����C���Y�ϳ�ֵ�ǰ����,����l(f��)Ʊ������~�����A(y��)��,������߲��ó��^��ͬ�����~��10%��

����(2)���������O(sh��)ʩ��δ�������δ�깤��,���ɰ��A(y��)����r(ji��)�����A(y��)�Ὠ���M(f��i)��,������������O(sh��)ʩ��횷��������۷���ͬ���f(xi��)�h��V��,��ģ�������_���Z�����Ҳ��ɳ��N,�����շ��ɷ�Ҏ(gu��)Ҏ(gu��)�����������ėl����

����(3)��(y��ng)���������U����δ���U�Ĉ�(b��o)����(b��o)���M(f��i)��,����I(y��)�����M(f��i)�ÿ���Ҏ(gu��)���A(y��)��,����I(y��)�����M(f��i)����ָ��Ҏ(gu��)����(y��ng)����I(y��)�Г�(d��n)����I(y��)�������𡢹����S������������(xi��ng)����,��

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2014�����������A(y��)��(x��)���ɱ�,���M(f��i)�ÿ۳��Ķ���(w��)̎��

- ��һ��(g��)���£� 2014�����������A(y��)��(x��)���ض����(xi��ng)�Ķ���(w��)̎��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)