免抵退稅和免退稅的計算_2024年稅法一預習考點

來源:東奧會計在線責編:張芳銘2024-02-19 13:36:31

| 出口免稅并退稅的范圍 | 出口退稅率 | 免抵退稅和免退稅計算 | |

想要取得理想的學習成績,,就一定要堅持不懈的付出努力。東奧會計在線為同學們整理了稅務師《稅法一》科目預習階段知識點,,想要提前打好基礎,,就要堅持學習哦~

推薦:▏稅法一預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

免抵退稅和免退稅的計算

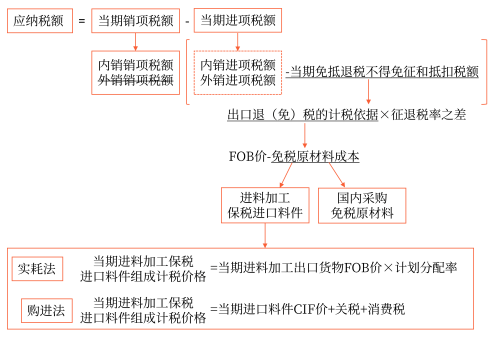

一、生產企業(yè)出口貨物勞務增值稅免抵退稅的計算

二,、零稅率應稅行為增值稅退(免)稅的計算

1.零稅率應稅行為的增值稅退(免)稅計稅依據為零稅率應稅行為取得的收入,。

2.零稅率應稅行為增值稅退(免)稅的計算同生產企業(yè)“免、抵,、退”稅計算方法基本一樣,,唯一的區(qū)別在于零稅率應稅行為增值稅退稅率等于其本身適用稅率。即零稅率應稅行為企業(yè)的當期不得免征和抵扣稅額為零。

三,、外貿企業(yè)出口貨物,、勞務和應稅行為增值稅免退稅的計算

1.外貿企業(yè)出口貨物:

應退增值稅額=增值稅退(免)稅計稅依據×出口貨物退稅率

2.外貿企業(yè)出口委托加工修理修配貨物:

出口委托加工修理修配貨物應退增值稅額=委托加工修理修配增值稅退(免)稅計稅依據×出口貨物退稅率

所屬章節(jié):第二章 增值稅

注:以上內容選自張泉春老師2023年《稅法一》高效基礎班授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號