稅務(wù)師《稅法一》第三章消費稅-委托加工應(yīng)稅消費品應(yīng)納稅額的計算

現(xiàn)在開始備考2020年稅務(wù)師考試的小伙伴們,,小奧覺得你們真的很棒,,現(xiàn)在就抓緊時間趕緊學習,你們一定會順利通過考試的,,小奧為了能讓小伙伴學習壓力輕松一些,找來了稅務(wù)師《稅法一》第三章消費稅的委托加工應(yīng)稅消費品應(yīng)納稅額的計算的重要知識點,,快來看看吧。

師《稅法一》第三章消費稅-委托加工應(yīng)稅消費品應(yīng)納稅額的計算")

【重要考點詳解】委托加工應(yīng)稅消費品應(yīng)納稅額的計算

考點一:委托加工應(yīng)稅消費品的確定

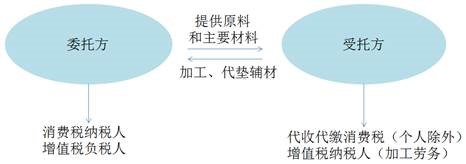

委托加工應(yīng)稅消費品是指委托方提供原料和主要材料,,受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品。

不屬于委托加工情形:

1.由受托方提供原材料生產(chǎn)的消費品,;

2.受托方先將原材料賣給委托方,再接受加工消費品,;

3.由受托方以委托方名義購進原材料生產(chǎn)的消費品,。

考點二:代收代繳消費稅款

(一)基本規(guī)定

1.受托方加工完畢向委托方交貨時代收代繳消費稅,。

2.如果受托方是個人,,委托方須在收回加工應(yīng)稅消費品后向委托方所在地主管稅務(wù)機關(guān)繳納消費稅。

(二)非正常情況:

1.受托方未代收代繳消費稅,,受托方受到行政處罰,委托方要補稅,。

對委托方補征稅款的計稅依據(jù)是:

(1)如果收回的應(yīng)稅消費品已直接銷售,,按銷售額計稅補征,;

(2)如果收回的應(yīng)稅消費品尚未銷售或用于連續(xù)生產(chǎn)等,按組成計稅價格計稅補征,。

2.委托方收回應(yīng)稅消費品后銷售

銷售方式 | 含義 | 稅務(wù)處理 |

直接出售 | 委托方以不高于受托方的計稅價格出售 | 不再繳納消費稅 |

加價出售 | 委托方以高于受托方的計稅價格出售 | (1)需按照規(guī)定申報繳納消費稅,,在計稅時準予扣除受托方已代收代繳的消費稅 (2)受托方的計稅價格在考試中一般需要自行計算(順序組價)

|

考點三:委托加工應(yīng)稅消費品組成計稅價格

受托方代收代繳消費稅的計稅依據(jù):順序組價

1.按受托方同類消費品的售價計算納稅;

2.沒有同類價格的,,按照組成計稅價格計算納稅。

其組價公式為:

從價定率 | (材料成本+加工費)/(1-消費稅比例稅率) |

復合計稅 | (材料成本+加工費+委托加工數(shù)量*定額稅率)/(1-消費稅比例稅率) |

【注意】“材料成本”是指委托方所提供加工材料的實際成本,。如果委托方提供的原材料是免稅農(nóng)產(chǎn)品,材料成本=買價×(1-扣除率),。如果加工合同上未如實注明材料成本的,,受托方所在地主管稅務(wù)機關(guān)有權(quán)核定其材料成本,。

“加工費”是指受托方加工應(yīng)稅消費品向委托方所收取的全部費用(包括代墊輔助材料的實際成本),但不包括隨加工費收取的銷項稅,,這樣組成的價格才是不含增值稅但含消費稅的價格。

考點四:用委托加工收回的應(yīng)稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品計算征收消費稅問題

稅法規(guī)定:對委托加工收回應(yīng)稅消費品已納的消費稅,,可按當期生產(chǎn)領(lǐng)用數(shù)量從當期應(yīng)納消費稅稅額中扣除,這種扣稅方法與外購已稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品的扣稅方法,、扣稅環(huán)節(jié)相同,,但是范圍多一條:

“以委托加工收回的已稅電池連續(xù)生產(chǎn)應(yīng)稅電池”,。

小伙伴們持之以恒的努力一定會得到回報的,提前進行稅務(wù)師考試的學習可以有更多的時間做題,,提高考試通過的幾率,所以小伙伴們加油吧,!

注:以上內(nèi)容是由東奧名師講義以及東奧教研專家團隊提供

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號