�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ������һ�� >> ����

����2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)���m�ö��ʵ�����Ҏ(gu��)��

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)���m�ö��ʵ�����Ҏ(gu��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�ퟟ���m�ö���

����(��)�Ƶ��m�ö���

����(��)�F������錚��ʯ���m�ö���

����(��)��Ʒ�Ͷ��ʼ����ߵ�����Ҏ(gu��)��

����

������֪�R(sh��)�c(di��n)���ڡ�����һ�����������M(f��i)��������(ji��)��Ŀ�c���ʵă�(n��i)�ݡ�

����![]() �����A(ch��)���c(di��n)�����m�ö��ʵ�����Ҏ(gu��)��

�����A(ch��)���c(di��n)�����m�ö��ʵ�����Ҏ(gu��)��

����(һ)�ퟟ���m�ö���

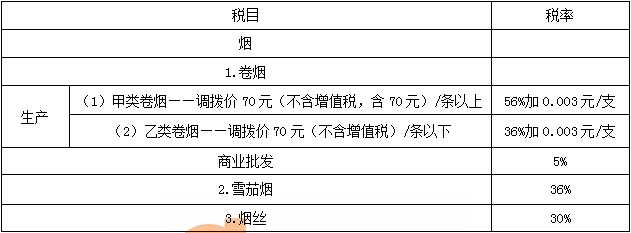

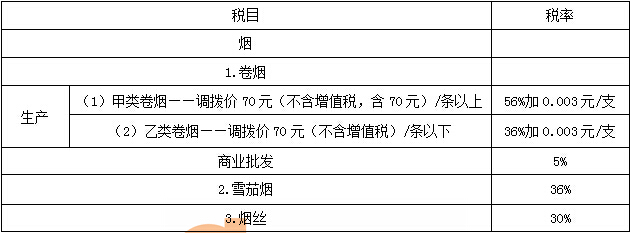

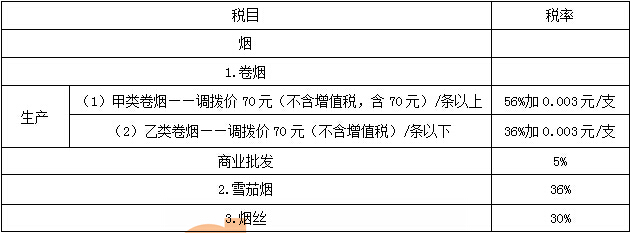

����1.2009��5��1���Ժ�ľퟟ��Ŀ���ʠ�r��

�������e��ʾ���@���W(xu��)��(x��)��Ҫ�eע��ɷ���Ć�(w��n)�}��

������һ,��ֻ�оퟟ���̘I(y��)���l(f��)�h(hu��n)��(ji��)�U�{���M(f��i)��,��ѩ�џ������z�Լ�������(y��ng)�����M(f��i)Ʒ���̘I(y��)���l(f��)�h(hu��n)��(ji��)ֻ�U�{��ֵ��,�����U�{���M(f��i)��,��

�����ڶ������M(f��i)���l�������I(y��),���M(j��n)��,��ί�мӹ��h(hu��n)��(ji��)�ퟟ�֞������ע����,����ퟟ��ĿӋ(j��)��(f��)�϶��ʵēQ����\(y��n)�ã�

����2.�ퟟ�m�ö��ʵľ��wҎ(gu��)����

����(1)�{�����N�۵ľퟟ����_(k��i)�N�ۃr(ji��)�����(j��ng)���l(f��)���r(ji��)�����¸���(d��ng)��,����(y��ng)��ԓ��̖(h��o)Ҏ(gu��)��ퟟ�N�ۮ�(d��ng)�µļә�(qu��n)ƽ���N�ۃr(ji��)��_������e���m�ö��ʡ����N�۵ľퟟ��������r֮һ��,����������ә�(qu��n)ƽ��Ӌ(j��)�㣺���N�ۃr(ji��)�����@ƫ�Ͳ��o(w��)����(d��ng)���ɵ�;�ڟo(w��)�N�ۃr(ji��)���,��

����(2)�ퟟ���ڽ��b�^(gu��)�V�졢��׃���b������ԭ������N�ۃr(ji��)���,����(y��ng)�����µ��N�ۃr(ji��)��_������e���m�ö���,��

����(3)�{�����Ԯa(ch��n)���õľퟟ��(y��ng)��(d��ng)���ռ{�������a(ch��n)��ͬ��̖(h��o)Ҏ(gu��)��ľퟟ�N�ۃr(ji��)��_������e���m�ö���,��

����(4)ί�мӹ��ľퟟ�������з�ͬ��̖(h��o)Ҏ(gu��)��ퟟ������e���m�ö���������

����(5)����Ʒ�ퟟ��(y��ng)��(d��ng)����ͬ��̖(h��o)Ҏ(gu��)����Ʒ�ퟟ������e�_���m�ö���,��

�����ăr(ji��)Ӌ(j��)�����m����߶��ʵ�����

����(1)�{�����Ԯa(ch��n)���õľퟟ,���](m��i)��ͬ��̖(h��o)Ҏ(gu��)��ퟟ�N�ۃr(ji��)��ģ�һ�ɰ��վퟟ��߶�������,��

����(2)ί�мӹ��ľퟟ�](m��i)��ͬ��̖(h��o)Ҏ(gu��)��ퟟ��,��һ�ɰ��ퟟ��߶���������

����(3)���оퟟ��������eһ�ɰ���56%�ퟟ��������,�������ն��~ÿ��(bi��o)��(zh��n)��150ԪӋ(j��)���������ٰװ��ퟟ;���ֹ��ퟟ;��δ��(j��ng)��(gu��)��(w��)Ժ����(zh��n)�{��Ӌ(j��)������I(y��)�͂�(g��)�����a(ch��n)�ľퟟ,��

����(��)�Ƶ��m�ö���

�������e��ʾ������Ҫע��ɷ��憖(w��n)�}��

������һ���Zʳ�ƺ����ͬ�r(sh��)���ñ������ʺͶ��~����,���Zʳ�ƺ���Ƶı������ʞ�20%�����Ƕ��~����Ҫ���ռZʳ�ƺ���ƶ��ʕr(sh��),��Ҫ��(hu��)�\(y��n)��500��,��������Ȳ�ͬӋ(j��)����(bi��o)��(zh��n)�ēQ��,��

�����ڶ�,�������ơ�����ԭ�ϰƌ���������,��ʹ��10%�ı�������,��������������ơ��������c�Zʳ�ƻ���ƻ�����a(ch��n)��,���t�ĸ��m�ö���,��

����������ơ�Ʒ֞������,���քe�m��250Ԫ/����220Ԫ/���Ķ���,�����ճ��S�r(ji��)��(�����b��Ѻ��)���֙n�Ρ�

����ע��ơ�Ƶİ��b��Ѻ�������؏�(f��)ʹ�õ��������D(zhu��n)���Ѻ��

|

ơ�� |

���~���� |

|

���ơ�� |

250Ԫ/�� |

|

���ơ�� |

220Ԫ/�� |

����(��)�F������錚��ʯ���m�ö���

�����F������錚��ʯ���ʼ��{���h(hu��n)��(ji��)��Ҏ(gu��)��Ҋ(ji��n)�±���

����(��)��Ʒ�Ͷ��ʼ����ߵ�����Ҏ(gu��)��

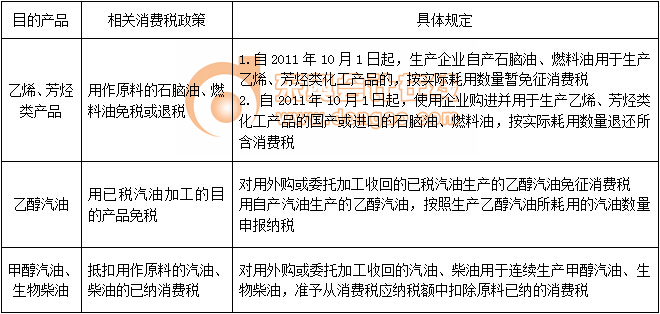

����2009����,����Ʒ�͵��T���(xi��ng)Ŀ�Ķ������˲�ͬ�̶ȵ����,��

����(1)��2009��1��1���𣬌�(du��)�M(j��n)�ڵ�ʯ�X�ͻ֏�(f��)�������M(f��i)��;

����(2)����ԭ�ϵIJ�����Ʒ��a(ch��n)Ʒ����������ⶐ���ߣ�

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n��,��Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)��(sh��)��δ���У���Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һ��(g��)���£� 2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)�����M(f��i)���Ķ���

- ��һ��(g��)���£� 2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)���N�۔�(sh��)���Ĵ_��

-

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)�����خa(ch��n)�_(k��i)�l(f��)��I(y��)��������

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���Ķ��Ճ�(y��u)��

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ����(y��ng)�{���~�ġ�

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���۳��(xi��ng)Ŀ����

2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���{���˺Ͷ���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)