“非投資性房地產(chǎn)”與“公允價(jià)值計(jì)量的投資性房地產(chǎn)”轉(zhuǎn)換差額的處理

來源:東奧會(huì)計(jì)在線責(zé)編:姜喆2025-07-02 14:36:40

對(duì)于容易混淆的公式,可以通過制作對(duì)比表格,、進(jìn)行實(shí)際演練等方式加深記憶,。東奧會(huì)計(jì)在線特別整理了稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》科目中的易錯(cuò)易混知識(shí)點(diǎn),,同學(xué)們快來學(xué)習(xí)吧,。點(diǎn)擊查看《財(cái)務(wù)與會(huì)計(jì)》易錯(cuò)易混點(diǎn)匯總>>

”與“公允價(jià)值計(jì)量的投資性房地產(chǎn)”轉(zhuǎn)換差額的處理_2025年財(cái)務(wù)與會(huì)計(jì)易錯(cuò)易混點(diǎn)")

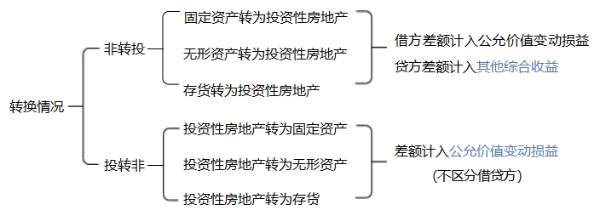

【提示】此處所指非投資性房地產(chǎn),,指固定資產(chǎn)(房),、無形資產(chǎn)(地)和房地產(chǎn)開發(fā)企業(yè)的存貨(商品房),。故“非投資性房地產(chǎn)”與“公允價(jià)值計(jì)量的投資性房地產(chǎn)”之間的轉(zhuǎn)換分2類共6種情況,。

注:以上稅務(wù)師考試《財(cái)務(wù)與會(huì)計(jì)》易錯(cuò)易混點(diǎn)是由東奧教研團(tuán)隊(duì)提供

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)