財(cái)務(wù)分析的基本方法_25年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)

提前對(duì)知識(shí)有了一定的學(xué)習(xí),,在正式學(xué)習(xí)時(shí)就不會(huì)對(duì)全新的概念和原理感到過(guò)于陌生,。東奧會(huì)計(jì)在線(xiàn)整理了稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn),建議同學(xué)們每日抽出十分鐘,,堅(jiān)持學(xué)習(xí),!

■ 推薦:《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn)匯總>>

務(wù)分析的基本方法_25年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)")

財(cái)務(wù)分析的基本方法

(一)比較分析法

含義 | 是指對(duì)兩個(gè)或兩個(gè)以上的可比數(shù)據(jù)進(jìn)行對(duì)比,找出企業(yè)財(cái)務(wù)狀況,、經(jīng)營(yíng)成果及現(xiàn)金流量中的差異與問(wèn)題 | |

分類(lèi) | 趨勢(shì)分析法 | 比較對(duì)象是本企業(yè)的歷史,,是最常用的比較分析法 |

橫向比較法 | 比較對(duì)象是同類(lèi)企業(yè),比如行業(yè)平均水平或競(jìng)爭(zhēng)對(duì)手 | |

預(yù)算差異分析法 | 比較對(duì)象是預(yù)算數(shù)據(jù) | |

注意事項(xiàng) | (1)用于對(duì)比的各個(gè)時(shí)期的指標(biāo),,其計(jì)算口徑必須保持一致 | |

(2)應(yīng)剔除偶發(fā)性項(xiàng)目的影響,,使分析所利用的數(shù)據(jù)能反映正常的生產(chǎn)經(jīng)營(yíng)狀況 | ||

(3)應(yīng)運(yùn)用例外原則對(duì)某項(xiàng)有顯著變動(dòng)的指標(biāo)作重點(diǎn)分析,分析其產(chǎn)生的原因,,以便采取對(duì)策,,趨利避害 | ||

(二)比率分析法

含義 | 通過(guò)計(jì)算各種比率指標(biāo)來(lái)確定財(cái)務(wù)活動(dòng)變動(dòng)程度的方法 | |

分類(lèi) | 構(gòu)成比率 (結(jié)構(gòu)比率) |

|

效率比率 | 某項(xiàng)財(cái)務(wù)活動(dòng)中所費(fèi)與所得的比率,反映投入與產(chǎn)出的關(guān)系 | |

相關(guān)比率 | 是以某個(gè)項(xiàng)目和與其有關(guān)但又不同的項(xiàng)目加以對(duì)比所得的比率,,反映有關(guān)經(jīng)濟(jì)活動(dòng)的相互關(guān)系 | |

注意事項(xiàng) | (1)對(duì)比項(xiàng)目的相關(guān)性 | |

(2)對(duì)比口徑的一致性 | ||

(3)衡量標(biāo)準(zhǔn)的科學(xué)性 | ||

(三)因素分析法

含義 | 依據(jù)分析指標(biāo)與其影響因素的關(guān)系,,從數(shù)量上確定各因素對(duì)分析指標(biāo)影響方向和影響程度的一種方法 | |

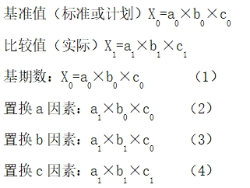

分類(lèi) | 連環(huán)替代法 | 若X=a×b×c

(2)-(1)即為a因素變動(dòng)對(duì)X指標(biāo)的影響 (3)-(2)即為b因素變動(dòng)對(duì)X指標(biāo)的影響 (4)-(3)即為c因素變動(dòng)對(duì)X指標(biāo)的影響 |

差額分析法 |

【提示】該方法一般僅適用于連乘的情況 | |

注意事項(xiàng) | (1)因素分解的關(guān)聯(lián)性 | 構(gòu)成經(jīng)濟(jì)指標(biāo)的因素,必須客觀(guān)上存在著因果關(guān)系,,并且能夠反映形成該項(xiàng)指標(biāo)差異的內(nèi)在構(gòu)成原因 |

(2)因素替代的順序性 | 遵循一定的順序并依次替代,,不可隨意加以顛倒,否則就會(huì)得出不同的計(jì)算結(jié)果 | |

(3)順序替代的連環(huán)性 | 在計(jì)算每一因素變動(dòng)的影響時(shí),,都是在前一次計(jì)算的基礎(chǔ)上進(jìn)行,,并采用連環(huán)比較的方法確定因素變化的影響結(jié)果 | |

(4)計(jì)算結(jié)果的假定性 | 因替代順序不同會(huì)有差別,因而計(jì)算結(jié)果不免帶有假定性 | |

所屬章節(jié):第六章 財(cái)務(wù)分析與評(píng)價(jià)

注:以上內(nèi)容選自楊樹(shù)林老師2024考季《財(cái)務(wù)與會(huì)計(jì)》輕一基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線(xiàn)原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢(xún)中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)