其他應(yīng)付款_25年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)

參加稅務(wù)師考試的同學(xué)們,,備考時(shí)間通常是有限的,,合理安排是取得好成績(jī)的關(guān)鍵之一。東奧會(huì)計(jì)在線也在下文中為同學(xué)們整理了稅務(wù)師財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn),,快來學(xué)習(xí)吧,!

■ 推薦:《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn)匯總>>

付款_25年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)")

其他應(yīng)付款

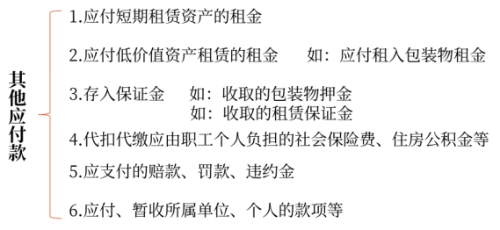

1.其他應(yīng)付款核算的內(nèi)容

2.企業(yè)采用售后回購方式融資的【本質(zhì):融資交易】

在發(fā)出商品 等資產(chǎn)后 | 借:銀行存款【按實(shí)際收到的金額】 貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額) 其他應(yīng)付款【差額】 |

售后回購期間 | 回購價(jià)格與原銷售價(jià)格之間的差額,,應(yīng)在售后回購期間內(nèi)按期計(jì)提利息費(fèi)用 借:財(cái)務(wù)費(fèi)用 貸:其他應(yīng)付款 |

按照合同約定 購回該項(xiàng)商品 | 借:其他應(yīng)付款【應(yīng)按回購商品等的價(jià)款】 應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 貸:銀行存款 【按實(shí)際支付的金額】 |

所屬章節(jié):第十二章 流動(dòng)負(fù)債

注:以上內(nèi)容選自王立立老師2024年《財(cái)務(wù)與會(huì)計(jì)》輕一基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)