所得稅會(huì)計(jì)概述_2024年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)

《財(cái)務(wù)與會(huì)計(jì)》第十六章是重點(diǎn)章,,每年分值10分左右,,在各種題型中都有涉及,尤其是綜合題,。下文是東奧會(huì)計(jì)在線整理的稅務(wù)師考試《財(cái)務(wù)與會(huì)計(jì)》科目預(yù)習(xí)考點(diǎn),,同學(xué)們要堅(jiān)持打卡學(xué)習(xí)哦,!

推薦:▏財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)匯總 ▏2024年圖書 ▏2024年好課 ▏

計(jì)概述_2024年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)")

所得稅會(huì)計(jì)概述

(一)稅會(huì)差異

企業(yè)的會(huì)計(jì)核算和稅收處理分別遵循不同的原則,服務(wù)于不同的目的,。會(huì)計(jì)與稅法的差異主要體現(xiàn)在以下四個(gè)方面:

(1)會(huì)計(jì)上確認(rèn)為收入,,稅收上不征企業(yè)所得稅;(贏)

(2)會(huì)計(jì)不確認(rèn)為收入,,稅收上要作為收入征稅,;(輸)

(3)會(huì)計(jì)上確認(rèn)為成本費(fèi)用,稅收上不得稅前抵扣,;(輸)

(4)會(huì)計(jì)上不作為成本費(fèi)用,,稅收上可以稅前扣除。(贏)

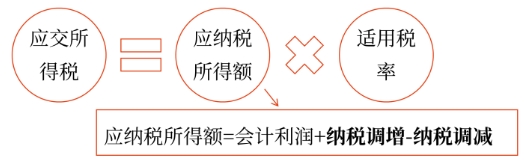

(1)當(dāng)期:企業(yè)應(yīng)當(dāng)向稅務(wù)局交多少錢,?

即“應(yīng)交所得稅”金額,,也稱當(dāng)期所得稅,按稅法規(guī)定計(jì)算:

(2)未來:站在會(huì)計(jì)準(zhǔn)則角度,,稅務(wù)局還欠企業(yè)多少錢,?或者企業(yè)還欠稅務(wù)局多少錢?

①納稅調(diào)增,。當(dāng)年應(yīng)向稅務(wù)局交稅=(100+20)×25%=30(萬元),。

借:所得稅費(fèi)用 30

貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅 30

以上所得稅費(fèi)用稱之為“當(dāng)期所得稅費(fèi)用”。

②未來可抵扣,。由于未來實(shí)際損失時(shí)允許扣除,,扣除時(shí)可以少交稅,企業(yè)當(dāng)期應(yīng)確認(rèn)一項(xiàng)資產(chǎn)5萬元(20×25%),。

借:遞延所得稅資產(chǎn) 5

貸:所得稅費(fèi)用 5

確認(rèn)一項(xiàng)資產(chǎn)的同時(shí),,沖減所得稅費(fèi)用,稱之為“遞延所得稅收益”,;相反,,如果未來欠稅務(wù)局錢,則現(xiàn)在應(yīng)確認(rèn)一項(xiàng)負(fù)債,,并確認(rèn)所得稅費(fèi)用,,稱之為“遞延所得稅費(fèi)用”。

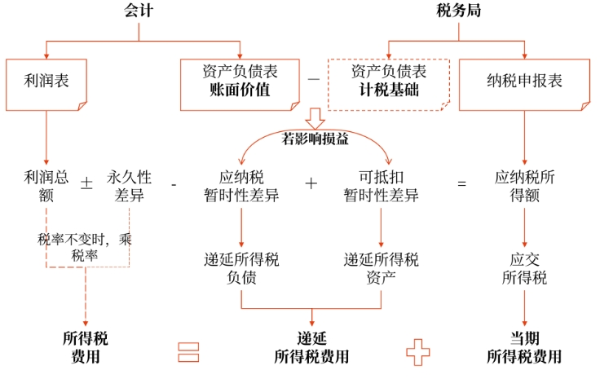

(二)資產(chǎn)負(fù)債表債務(wù)法的理論基礎(chǔ)

《企業(yè)會(huì)計(jì)準(zhǔn)則第18號(hào)——所得稅》采用了資產(chǎn)負(fù)債表債務(wù)法核算所得稅,。

收入的實(shí)現(xiàn),,一定伴隨著資產(chǎn)的增加或者負(fù)債的減少,;費(fèi)用的發(fā)生,也往往伴隨著負(fù)債的增加或者資產(chǎn)的減少,。

基于收入和費(fèi)用不同所產(chǎn)生的稅會(huì)差異,,也一定會(huì)導(dǎo)致相關(guān)資產(chǎn)和負(fù)債賬面價(jià)值與計(jì)稅基礎(chǔ)的差異,根據(jù)會(huì)計(jì)恒等式的原理,,兩者是同步變化的,。

(三)所得稅核算的一般程序

在采用資產(chǎn)負(fù)債表債務(wù)法核算所得稅的情況下,企業(yè)一般應(yīng)于每一資產(chǎn)負(fù)債表日進(jìn)行所得稅核算,。發(fā)生特殊交易或事項(xiàng)時(shí),,如企業(yè)合并,在確認(rèn)因交易或事項(xiàng)產(chǎn)生的資產(chǎn),、負(fù)債時(shí)即應(yīng)確認(rèn)相關(guān)的所得稅影響,。

企業(yè)進(jìn)行所得稅核算時(shí)一般應(yīng)遵循以下程序:

所屬章節(jié):第十六章 所得稅

注:以上內(nèi)容選自華健老師2023年《財(cái)務(wù)與會(huì)計(jì)》高效基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)