產(chǎn)品成本_2024年財務(wù)與會計預(yù)習(xí)考點

成功的路上難免會經(jīng)歷失敗,失敗不可怕,,放棄才可怕,。下文是東奧會計在線整理的稅務(wù)師考試《財務(wù)與會計》科目預(yù)習(xí)考點,希望同學(xué)們可以堅持打卡學(xué)習(xí)哦,!

推薦:▏財務(wù)與會計預(yù)習(xí)考點匯總 ▏2024年圖書 ▏2024年好課 ▏

品成本_2024年財務(wù)與會計預(yù)習(xí)考點")

政府補(bǔ)助

(一)在產(chǎn)品數(shù)量的核算

1.概念

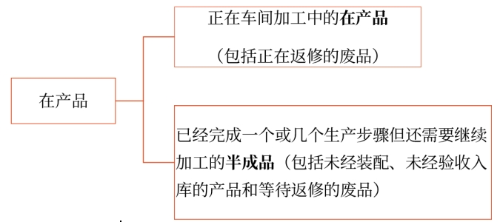

在產(chǎn)品是指沒有完成全部生產(chǎn)過程,、不能作為商品銷售的產(chǎn)品。

2.在產(chǎn)品清查的賬務(wù)處理

在產(chǎn)品清查 | |

盤盈 | 借:生產(chǎn)成本—基本生產(chǎn)成本 貸:待處理財產(chǎn)損溢 經(jīng)批準(zhǔn)后: 借:待處理財產(chǎn)損溢 貸:管理費(fèi)用 |

盤虧和毀損 | 借:待處理財產(chǎn)損溢 貸:生產(chǎn)成本—基本生產(chǎn)成本 應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出) 取得殘料: 借:原材料 貸:待處理財產(chǎn)損溢 經(jīng)批準(zhǔn)后: 借:管理費(fèi)用(車間管理不善) 營業(yè)外支出(非常損失) 其他應(yīng)收款(應(yīng)由過失人賠償?shù)龋?/p> 貸:待處理財產(chǎn)損溢 |

【提示】每月月末清查一次在產(chǎn)品,,應(yīng)在月末計算產(chǎn)品成本之前進(jìn)行 | |

(二)生產(chǎn)費(fèi)用在完工產(chǎn)品和在產(chǎn)品之間的分配

常用的分配方法有:不計算在產(chǎn)品成本,、在產(chǎn)品成本按年初數(shù)固定計算,、在產(chǎn)品成本按所耗用原材料成本計算、按約當(dāng)產(chǎn)量比例計算,、在產(chǎn)品按定額成本計算,、在產(chǎn)品按完工產(chǎn)品成本計算,、定額比例法等,。

1.按約當(dāng)產(chǎn)量比例計算

在產(chǎn)品約當(dāng)產(chǎn)量=在產(chǎn)品數(shù)量×完工百分比

2.定額比例法

完工產(chǎn)品實際費(fèi)用=完工產(chǎn)品定額消耗量(或定額費(fèi)用)×費(fèi)用分配率

月末在產(chǎn)品實際費(fèi)用=月末在產(chǎn)品定額消耗量(或定額費(fèi)用)×費(fèi)用分配率

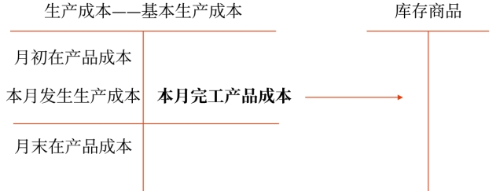

3.在產(chǎn)品按定額成本計算

月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品單位定額成本

完工產(chǎn)品總成本=月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)成本-月末在產(chǎn)品成本

完工產(chǎn)品單位成本=完工產(chǎn)品總成本÷產(chǎn)成品產(chǎn)量

所屬章節(jié):第十五章 收入,、費(fèi)用、利潤和產(chǎn)品成本

注:以上內(nèi)容選自華健老師2023年《財務(wù)與會計》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號