收入的確認(rèn)與計(jì)量_2024年財(cái)務(wù)與會計(jì)預(yù)習(xí)考點(diǎn)

| 收入的確認(rèn)與計(jì)量 | 特定交易的會計(jì)處理 |

學(xué)習(xí)就像爬坡,,同樣的高度,,基礎(chǔ)好的人爬的是很短的坡,;基礎(chǔ)差的人爬的是一個(gè)長坡,但最終的高度是一樣的,。下文是東奧會計(jì)在線整理的稅務(wù)師考試《財(cái)務(wù)與會計(jì)》科目預(yù)習(xí)考點(diǎn),,同學(xué)們快來學(xué)習(xí)吧,!

推薦:▏財(cái)務(wù)與會計(jì)預(yù)習(xí)考點(diǎn)匯總 ▏2024年圖書 ▏2024年好課 ▏

與計(jì)量_2024年財(cái)務(wù)與會計(jì)預(yù)習(xí)考點(diǎn)")

收入的確認(rèn)與計(jì)量

收入,,是指企業(yè)在日常活動(dòng)中形成的,、會導(dǎo)致所有者權(quán)益增加的,、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入。

本章適用于所有與客戶之間的合同,,但不涉及:

(1)企業(yè)對外出租資產(chǎn)收取的租金,;

(2)進(jìn)行債權(quán)投資收取的利息;

(3)進(jìn)行股權(quán)投資取得的現(xiàn)金股利,;

(4)保險(xiǎn)合同取得的保費(fèi)收入等,。

以上合同應(yīng)分別遵循《租賃》、《金融工具的確認(rèn)與計(jì)量》和《長期股權(quán)投資》等具體準(zhǔn)則,。

(一)識別與客戶訂立的合同(第1步)

客戶,,是指與企業(yè)訂立合同以向企業(yè)購買其日常活動(dòng)產(chǎn)出的商品或服務(wù)并支付對價(jià)的一方,。

1.識別合同

(1)合同的定義

合同,,是指雙方或多方之間訂立有法律約束力的權(quán)利義務(wù)的協(xié)議。合同有書面形式、口頭形式以及其他形式(如隱含于商業(yè)慣例或企業(yè)以往的習(xí)慣做法中等),。

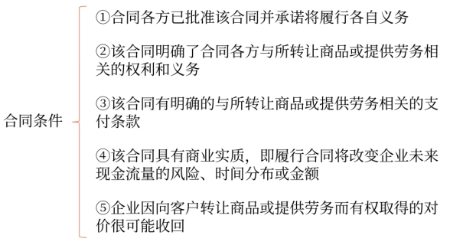

(2)合同存在的五項(xiàng)條件

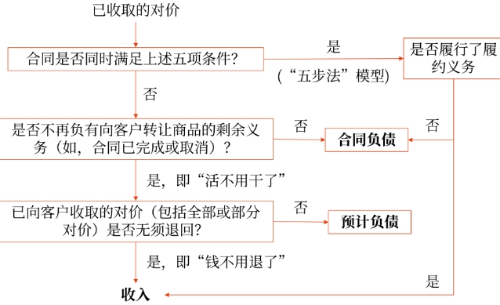

當(dāng)企業(yè)與客戶之間的合同同時(shí)滿足下列五項(xiàng)條件的,,企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù),即在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入(即用“五步法”模型):

對于不符合上述條件的合同,,企業(yè)只有在不再負(fù)有向客戶轉(zhuǎn)讓商品的剩余義務(wù),,且已向客戶收取的對價(jià)無須退回時(shí),才能將已收取的對價(jià)確認(rèn)為收入,;否則,,應(yīng)當(dāng)將已收取的對價(jià)作為負(fù)債進(jìn)行會計(jì)處理。

2.合同合并

企業(yè)與同一客戶(或該客戶的關(guān)聯(lián)方)同時(shí)訂立或在相近時(shí)間內(nèi)先后訂立的兩份或多份合同,,在滿足下列條件之一時(shí),,應(yīng)當(dāng)合并為一份合同進(jìn)行會計(jì)處理:

(1)該兩份或多份合同基于同一商業(yè)目的而訂立并構(gòu)成“一攬子交易”,如一份合同在不考慮另一份合同對價(jià)的情況下將會發(fā)生虧損,;

(2)該兩份或多份合同中的一份合同的對價(jià)金額取決于其他合同的定價(jià)或履行情況,,如一份合同如果發(fā)生違約,,將會影響另一份合同的對價(jià)金額,;

(3)該兩份或多份合同中所承諾的商品(或每份合同中所承諾的部分商品)構(gòu)成單項(xiàng)履約義務(wù)。

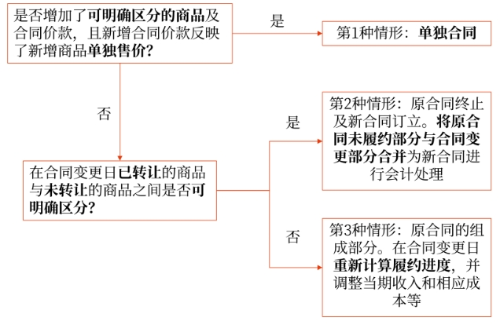

3.合同變更

合同變更,,是指經(jīng)合同各方批準(zhǔn)對原合同范圍或價(jià)格作出的變更,。

企業(yè)應(yīng)當(dāng)區(qū)分下列三種情形對合同變更分別進(jìn)行會計(jì)處理:

(三)確定交易價(jià)格(第3步)

交易價(jià)格,是指企業(yè)因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對價(jià)金額,。企業(yè)代第三方收取的款項(xiàng)(如增值稅)以及企業(yè)預(yù)期將退還給客戶的款項(xiàng)(如質(zhì)量保證金),,應(yīng)當(dāng)作為負(fù)債進(jìn)行會計(jì)處理,不計(jì)入交易價(jià)格,。

在確定交易價(jià)格時(shí),,企業(yè)應(yīng)當(dāng)考慮以下因素的影響:

1.可變對價(jià)

如果合同中存在折扣、返利,、貨款抵扣,、價(jià)格折讓、績效激勵(lì)或類似條款的,,均可能導(dǎo)致交易價(jià)格有所不同,,使合同中存在可變對價(jià)。

(1)企業(yè)應(yīng)當(dāng)按照期望值或最可能發(fā)生金額確定可變對價(jià)的最佳估計(jì)數(shù),。

(2)計(jì)入交易價(jià)格的可變對價(jià)金額的限制

包含可變對價(jià)的交易價(jià)格,,應(yīng)當(dāng)不超過在相關(guān)不確定性消除時(shí),累計(jì)已確認(rèn)的收入極可能不會發(fā)生重大轉(zhuǎn)回的金額,。

翻譯一下:企業(yè)在對此進(jìn)行評估時(shí),,應(yīng)當(dāng)同時(shí)考慮收入轉(zhuǎn)回的可能性及轉(zhuǎn)回金額的比重。如果累計(jì)已確認(rèn)的收入極可能發(fā)生重大轉(zhuǎn)回,那么該可變對價(jià)就不應(yīng)計(jì)入交易價(jià)格,,也就是說要對可變對價(jià)金額進(jìn)行限制,,體現(xiàn)謹(jǐn)慎性要求。

2.重大融資成分

合同中存在重大融資成分的,,企業(yè)應(yīng)當(dāng)按照假定客戶在取得商品控制權(quán)時(shí)即以現(xiàn)金支付的應(yīng)付金額(即,,現(xiàn)銷價(jià)格)確定交易價(jià)格。

【經(jīng)濟(jì)實(shí)質(zhì)】合同中包括兩項(xiàng)交易:銷售交易和融資交易,。

其中,,銷售交易執(zhí)行收入準(zhǔn)則,融資交易執(zhí)行金融工具準(zhǔn)則,。

3.非現(xiàn)金對價(jià)

當(dāng)企業(yè)因轉(zhuǎn)讓商品而有權(quán)向客戶收取的對價(jià)是非現(xiàn)金形式時(shí),,例如實(shí)物資產(chǎn)、無形資產(chǎn),、股權(quán),、客戶提供的廣告服務(wù)等。交易價(jià)格的確定方法:

(1)通常為非現(xiàn)金對價(jià)在合同開始日的公允價(jià)值,;

(2)非現(xiàn)金對價(jià)公允價(jià)值不能合理估計(jì)的,,企業(yè)應(yīng)當(dāng)參照其承諾向客戶轉(zhuǎn)讓商品的單獨(dú)售價(jià)間接確定交易價(jià)格。

合同開始日后,,非現(xiàn)金對價(jià)的公允價(jià)值變動(dòng)的處理:

|

合同開始日后,,非現(xiàn)金對價(jià)的公允價(jià)值變動(dòng) |

會計(jì)處理 |

|

①因?qū)r(jià)的形式而發(fā)生變動(dòng) (例如:企業(yè)有權(quán)向客戶收取的對價(jià)是客戶的10000股股票,股票本身的價(jià)格會發(fā)生變動(dòng)) |

按合同開始日股票的公允價(jià)值作為交易價(jià)格,,后續(xù)的股價(jià)變動(dòng)不應(yīng)計(jì)入交易價(jià)格 |

|

②因?qū)r(jià)形式以外的原因而發(fā)生變動(dòng) (例如:企業(yè)如果在10天內(nèi)交貨,,則可以額外獲得客戶的500股股票作為獎(jiǎng)勵(lì);如果在20天內(nèi)交貨,,則可以額外獲得客戶的300股股票作為獎(jiǎng)勵(lì),;超過30天,無股票獎(jiǎng)勵(lì)) |

應(yīng)當(dāng)作為可變對價(jià),,按照與計(jì)入交易價(jià)格的可變對價(jià)金額的限制條件相關(guān)的規(guī)定進(jìn)行處理 |

企業(yè)應(yīng)付客戶(或向客戶購買本企業(yè)商品的第三方,,本部分下同)對價(jià)的,應(yīng)當(dāng)將該應(yīng)付對價(jià)沖減交易價(jià)格,,并在確認(rèn)相關(guān)收入與支付(或承諾支付)客戶對價(jià)二者孰晚的時(shí)點(diǎn)沖減當(dāng)期收入,,但應(yīng)付客戶對價(jià)是為了向客戶取得其他可明確區(qū)分商品的除外。

企業(yè)應(yīng)付客戶對價(jià)是為了向客戶取得其他可明確區(qū)分商品的,,應(yīng)當(dāng)采用與本企業(yè)其他采購相一致的方式確認(rèn)所購買的商品,。企業(yè)應(yīng)付客戶對價(jià)超過向客戶取得可明確區(qū)分商品公允價(jià)值的,超過金額應(yīng)當(dāng)沖減交易價(jià)格,。向客戶取得的可明確區(qū)分商品公允價(jià)值不能合理估計(jì)的,,企業(yè)應(yīng)當(dāng)將應(yīng)付客戶對價(jià)全額沖減交易價(jià)格。

(四)將交易價(jià)格分?jǐn)傊羻雾?xiàng)履約義務(wù)(第4步)

合同中包含兩項(xiàng)或多項(xiàng)履約義務(wù)的,企業(yè)應(yīng)當(dāng)在合同開始日,,按照各單項(xiàng)履約義務(wù)所承諾商品的單獨(dú)售價(jià)的相對比例,,將交易價(jià)格分?jǐn)傊粮鲉雾?xiàng)履約義務(wù)。

1.分?jǐn)偡椒?

企業(yè)在類似環(huán)境下向類似客戶單獨(dú)銷售某商品的價(jià)格,,應(yīng)作為確定該商品單獨(dú)售價(jià)的最佳證據(jù)。

單獨(dú)售價(jià)無法直接觀察的,,企業(yè)應(yīng)當(dāng)綜合考慮其能夠合理取得的全部相關(guān)信息,,采用市場調(diào)整法、成本加成法,、余值法等方法合理估計(jì)單獨(dú)售價(jià),。企業(yè)在估計(jì)單獨(dú)售價(jià)時(shí),應(yīng)當(dāng)最大限度地采用可觀察的輸入值,,并對類似情況采用一致的估計(jì)方法,。

(1)市場調(diào)整法,是指企業(yè)根據(jù)某商品或類似商品的市場售價(jià),,考慮本企業(yè)的成本和毛利等進(jìn)行適當(dāng)調(diào)整后的金額,,確定其單獨(dú)售價(jià)的方法,。

(2)成本加成法,,是指企業(yè)根據(jù)某商品的預(yù)計(jì)成本加上其合理毛利后的金額,,確定其單獨(dú)售價(jià)的方法,。

(3)余值法(例如知識產(chǎn)權(quán)等無形產(chǎn)品)

企業(yè)在商品近期售價(jià)波動(dòng)幅度巨大,或者因未定價(jià)且未曾單獨(dú)銷售而使售價(jià)無法可靠確定時(shí),,可采用余值法估計(jì)其單獨(dú)售價(jià),。

某商品單獨(dú)售價(jià) = 交易價(jià)格 - 其他商品可觀察單獨(dú)售價(jià)

2.合同折扣的分?jǐn)?

合同折扣,,是指合同中各單項(xiàng)履約義務(wù)所承諾商品的單獨(dú)售價(jià)之和高于合同交易價(jià)格的金額。企業(yè)應(yīng)當(dāng)在各單項(xiàng)履約義務(wù)之間按比例分?jǐn)偤贤劭邸?

有確鑿證據(jù)表明合同折扣僅與合同中一項(xiàng)或多項(xiàng)(而非全部)履約義務(wù)相關(guān)的,,企業(yè)應(yīng)當(dāng)將該合同折扣分?jǐn)傊料嚓P(guān)的一項(xiàng)或多項(xiàng)履約義務(wù),。

合同折扣僅與合同中的一項(xiàng)或多項(xiàng)(而非全部)履約義務(wù)相關(guān),,且企業(yè)采用余值法估計(jì)單獨(dú)售價(jià)的,應(yīng)當(dāng)首先在該一項(xiàng)或多項(xiàng)(而非全部)履約義務(wù)之間分?jǐn)偤贤劭郏蝗缓笤俨捎糜嘀捣ü烙?jì)單獨(dú)售價(jià),。

3.可變對價(jià)及可變對價(jià)后續(xù)變動(dòng)的分?jǐn)?

對于可變對價(jià)及可變對價(jià)的后續(xù)變動(dòng)額,企業(yè)應(yīng)當(dāng)按照上述規(guī)定,,將其分?jǐn)傊僚c之相關(guān)的一項(xiàng)或多項(xiàng)履約義務(wù),,或者分?jǐn)傊翗?gòu)成單項(xiàng)履約義務(wù)的一系列可明確區(qū)分商品中的一項(xiàng)或多項(xiàng)商品,。對于已履行的履約義務(wù),其分?jǐn)偟目勺儗r(jià)后續(xù)變動(dòng)額應(yīng)當(dāng)調(diào)整變動(dòng)當(dāng)期的收入,。

(五)履行每一單項(xiàng)履約義務(wù)時(shí)確認(rèn)收入(第5步)

企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù),,即客戶取得相關(guān)商品(或服務(wù))控制權(quán)時(shí)確認(rèn)收入。

1.在某一時(shí)段內(nèi)履行的履約義務(wù)

(1)條件

滿足下列條件之一的,,屬于在某一時(shí)段內(nèi)履行的履約義務(wù):

①客戶在企業(yè)履約的同時(shí)即取得并消耗企業(yè)履約所帶來的經(jīng)濟(jì)利益(客戶可以獲得已履行部分的經(jīng)濟(jì)利益)

可以假定在企業(yè)履約的過程中更換為其他企業(yè)繼續(xù)履行剩余履約義務(wù)時(shí),,如果繼續(xù)履行合同的其他企業(yè)實(shí)質(zhì)上無須重新執(zhí)行企業(yè)累計(jì)至今已經(jīng)完成的工作,則表明客戶在企業(yè)履約的同時(shí)即取得并消耗了企業(yè)履約所帶來的經(jīng)濟(jì)利益,。

②客戶能夠控制企業(yè)履約過程中在建的商品(客戶能夠控制已履約部分)

企業(yè)在履約過程中在建的商品包括在產(chǎn)品,、在建工程、尚未完成的研發(fā)項(xiàng)目,、正在進(jìn)行的服務(wù)等,,客戶控制了在建的商品,客戶在企業(yè)提供商品的過程獲得其利益,。

③企業(yè)履約過程中所產(chǎn)出的商品具有不可替代用途,,且該企業(yè)在整個(gè)合同期間內(nèi)有權(quán)就累計(jì)至今已完成的履約部分收取款項(xiàng)(即使客戶沒有取得控制權(quán),符合該條件也可以)

a.不可替代用途(很難轉(zhuǎn)手)

具有不可替代用途,,是指因合同限制或?qū)嶋H可行性限制,企業(yè)不能輕易地將商品用于其他用途,。

b.有權(quán)就累計(jì)至今已完成的履約部分收取款項(xiàng)(不會砸手里)

在由于客戶或其他方原因(非企業(yè)自身原因)終止合同的情況下,,企業(yè)有權(quán)就累計(jì)至今已完成的履約部分收取能夠補(bǔ)償其已發(fā)生成本和合理利潤的款項(xiàng),。

(2)收入確認(rèn)

對于在某一時(shí)段內(nèi)履行的履約義務(wù),,企業(yè)應(yīng)當(dāng)在該段時(shí)間內(nèi)按照履約進(jìn)度確認(rèn)收入,但是,,履約進(jìn)度不能合理確定的除外,。

(1)當(dāng)期應(yīng)確認(rèn)的合同收入

=交易價(jià)格×履約進(jìn)度-以前會計(jì)期間累計(jì)已確認(rèn)的收入

(2)當(dāng)期應(yīng)確認(rèn)的合同費(fèi)用

=預(yù)計(jì)的履約成本×履約進(jìn)度-以前會計(jì)期間累計(jì)已確認(rèn)的費(fèi)用

企業(yè)應(yīng)當(dāng)考慮商品的性質(zhì),,采用產(chǎn)出法或投入法確定恰當(dāng)?shù)穆募s進(jìn)度,,并且在確定履約進(jìn)度時(shí),應(yīng)當(dāng)扣除那些控制權(quán)尚未轉(zhuǎn)移給客戶的商品,。

產(chǎn)出法是根據(jù)已轉(zhuǎn)移給客戶的商品對于客戶的價(jià)值確定履約進(jìn)度;投入法是根據(jù)企業(yè)為履行履約義務(wù)的投入確定履約進(jìn)度,。

實(shí)務(wù)中,,企業(yè)通常按照累計(jì)實(shí)際發(fā)生的成本占預(yù)計(jì)總成本的比例(即,成本法)確定履約進(jìn)度,,但如果“出力不討好”,即投入的成本沒有給客戶帶來產(chǎn)出,,最終是認(rèn)產(chǎn)出的,此時(shí)應(yīng)當(dāng)將未帶來產(chǎn)出的投入予以剔除,。

2.在某一時(shí)點(diǎn)履行的履約義務(wù)

企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時(shí)點(diǎn)確認(rèn)收入。在判斷控制權(quán)是否轉(zhuǎn)移時(shí),,企業(yè)應(yīng)當(dāng)考慮下列五個(gè)跡象:

(1)企業(yè)就該商品享有現(xiàn)時(shí)收款權(quán)利,,即客戶就該商品負(fù)有現(xiàn)時(shí)付款義務(wù)。

(2)企業(yè)已將該商品的法定所有權(quán)轉(zhuǎn)移給客戶,,即客戶已擁有該商品的法定所有權(quán)。

(3)企業(yè)已將該商品實(shí)物轉(zhuǎn)移給客戶,,即客戶已實(shí)物占有該商品;

(4)企業(yè)已將該商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移給客戶,,即客戶已取得該商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬;

(5)客戶已接受該商品,;

(6)其他表明客戶已取得商品控制權(quán)的跡象,。

所屬章節(jié):第十五章 收入、費(fèi)用,、利潤和產(chǎn)品成本

注:以上內(nèi)容選自華健老師2023年《財(cái)務(wù)與會計(jì)》高效基礎(chǔ)班授課講義

(本文為東奧會計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號