留存收益_2024年財務(wù)與會計預(yù)習考點

稅務(wù)師備考正在進行中,,志在山頂?shù)娜?,不會貪念山腰的風景,。下文是東奧會計在線整理的稅務(wù)師考試《財務(wù)與會計》科目預(yù)習考點,,同學們快來學習吧!

推薦:▏財務(wù)與會計預(yù)習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

與會計預(yù)習考點")

留存收益

一、盈余公積(★★)

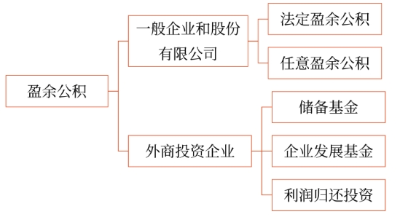

(一)盈余公積的組成內(nèi)容

(二)盈余公積的用途

1.彌補虧損;

2.轉(zhuǎn)增資本(股本);

按規(guī)定,,用盈余公積轉(zhuǎn)增資本時,轉(zhuǎn)增后留存的盈余公積不得少于轉(zhuǎn)增前公司注冊資本的25%,。

3.擴大企業(yè)生產(chǎn)經(jīng)營,。

(三)賬務(wù)處理

1.盈余公積形成的賬務(wù)處理

(1)一般企業(yè)和股份有限公司

應(yīng)提取的盈余公積=(當期實現(xiàn)的凈利潤-以前年度未彌補虧損)×提取比例

(2)外商投資企業(yè)

借:利潤分配——提取儲備基金

——提取企業(yè)發(fā)展基金

貸:盈余公積——儲備基金

——企業(yè)發(fā)展基金

借:利潤分配——提取職工獎勵及福利基金

貸:應(yīng)付職工薪酬

2.盈余公積使用的賬務(wù)處理

(1)盈余公積轉(zhuǎn)增資本

借:盈余公積

貸:實收資本、股本

(2)盈余公積彌補虧損

借:盈余公積

貸:利潤分配——盈余公積補虧

(3)用于發(fā)放現(xiàn)金股利或利潤

借:盈余公積

貸:應(yīng)付股利

(4)用盈余公積派送新股

借:盈余公積

貸:股本(股票面值×派送新股總數(shù))

資本公積——股本溢價

二,、未分配利潤(★★)

(一)分配股利或利潤的會計處理

1.宣告分配現(xiàn)金股利或利潤(經(jīng)股東大會或類似機構(gòu)決議)

借:利潤分配——應(yīng)付現(xiàn)金股利或利潤

貸:應(yīng)付股利

2.實際分配股票股利(經(jīng)股東大會或類似機構(gòu)決議,,辦理增資手續(xù)后)

借:利潤分配——轉(zhuǎn)作股本的股利

貸:股本

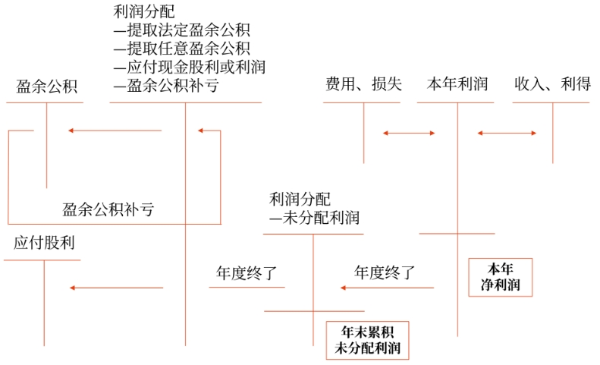

(二)期末結(jié)轉(zhuǎn)的會計處理:

1.企業(yè)期末結(jié)轉(zhuǎn)利潤時,應(yīng)將各損益類科目的余額轉(zhuǎn)入“本年利潤”科目,,結(jié)平各損益類科目,。結(jié)轉(zhuǎn)后“本年利潤”的貸方余額為當年實現(xiàn)的凈利潤,借方余額為當期發(fā)生的凈虧損,。會計分錄為:

借:主營業(yè)務(wù)收入,、其他業(yè)務(wù)收入,、公允價值變動損益、投資收益,、營業(yè)外收入,、資產(chǎn)處置損益等

貸:本年利潤

主營業(yè)務(wù)成本、其他業(yè)務(wù)成本,、稅金及附加,、銷售費用、管理費用,、財務(wù)費用,、資產(chǎn)減值損失、信用減值損失,、營業(yè)外支出,、所得稅費用等

2.年度終了,應(yīng)將本年收入和支出相抵后結(jié)出的本年實現(xiàn)的凈利潤或凈虧損,,轉(zhuǎn)入“利潤分配—未分配利潤”科目,。會計分錄為:

借:本年利潤

貸:利潤分配——未分配利潤

若當期發(fā)生凈虧損,則做相反分錄,。

同時,將“利潤分配”科目所屬的其他明細科目的余額,,轉(zhuǎn)入“未分配利潤”明細科目,。結(jié)轉(zhuǎn)后,“未分配利潤”明細科目的貸方余額,,就是未分配利潤的金額,;如出現(xiàn)借方余額,則表示未彌補虧損的金額,?!袄麧櫡峙洹笨颇克鶎俚钠渌骷毧颇繎?yīng)無余額。

借:利潤分配——未分配利潤

——盈余公積補虧

貸:利潤分配——提取法定盈余公積

——提取任意盈余公積

——應(yīng)付現(xiàn)金股利或利潤

結(jié)轉(zhuǎn)后,,除“利潤分配——未分配利潤”科目以外,,其他明細科目無余額。

(三)彌補虧損的會計處理

企業(yè)當年發(fā)生虧損時

借:利潤分配——未分配利潤

貸:本年利潤

年末未分配利潤=年初未分配利潤(或-年初未彌補虧損)+本年實現(xiàn)的凈利潤(或-凈虧損)+其他轉(zhuǎn)入(盈余公積補虧)-分配的利潤(提取盈余公積,、向所有者分配利潤等)

由于未彌補虧損形成的時間長短不同等原因,,以前年度未彌補虧損的,有的可以以當年實現(xiàn)的稅前利潤彌補,,有的則需要稅后利潤彌補,。企業(yè)發(fā)生經(jīng)營虧損的彌補方式有三種:

①用以后年度稅前利潤彌補,按規(guī)定企業(yè)虧損在規(guī)定期限(現(xiàn)行制度規(guī)定為5年)內(nèi)可由稅前利潤彌補,;

②用以后年度稅后利潤彌補,,即指超過稅前利潤彌補期的剩余虧損額應(yīng)由稅后利潤彌補,;

③用盈余公積彌補,用盈余公積彌補虧損應(yīng)當由董事會提議,,股東大會批準,,或者由類似的機構(gòu)批準。

所屬章節(jié):第十四章 所有者權(quán)益

注:以上內(nèi)容選自華健老師2023年《財務(wù)與會計》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號