存貨的初始計量_2024年財務(wù)與會計預(yù)習(xí)考點

稅務(wù)師第九章在考試中分值一般在6分左右,主要考小題,。本章全部為存貨相關(guān)內(nèi)容,,作為學(xué)習(xí)其他章節(jié)的基礎(chǔ)性知識,必須要熟練掌握,。東奧會計在線整理了稅務(wù)師考試《財務(wù)與會計》科目預(yù)習(xí)考點,,同學(xué)們快來學(xué)習(xí)吧!

推薦:▏財務(wù)與會計預(yù)習(xí)考點匯總 ▏2024年圖書 ▏2024年好課 ▏

與會計預(yù)習(xí)考點")

存貨的初始計量

存貨應(yīng)當(dāng)按照成本進行初始計量,。

存貨成本=采購成本+加工成本+其他成本

1.存貨的采購成本

(1)購買價款:是指企業(yè)購入的材料或商品的發(fā)票賬單上列明的價款,,但不包括按照規(guī)定可以抵扣的增值稅進項稅額。

(2)相關(guān)稅費:是指企業(yè)購買存貨發(fā)生的進口關(guān)稅,、消費稅,、收購未稅礦產(chǎn)品代扣代繳的資源稅和不能抵扣的增值稅進項稅額等應(yīng)計入存貨采購成本的稅費。

(3)其他可歸屬于存貨采購成本的費用:是指采購成本中除上述各項以外的可歸屬于存貨采購的費用,,如在存貨采購過程中發(fā)生的倉儲費,、包裝費、運輸途中的合理損耗,、入庫前的挑選整理費用等,。

運輸途中的合理損耗,是指商品在運輸過程中,,因商品性質(zhì),、自然條件及技術(shù)設(shè)備等因素,所發(fā)生的自然的或不可避免的損耗,。例如,,汽車在運輸煤炭、化肥等的過程中自然散落以及易揮發(fā)產(chǎn)品在運輸過程中的自然揮發(fā),。

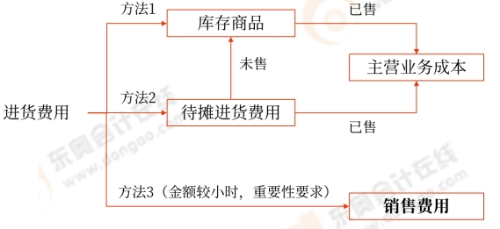

商品流通企業(yè)在采購商品過程中發(fā)生的運輸費,、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用等(即進貨費用),,有三種處理方法:

2.存貨的加工成本

存貨的加工成本=直接人工+制造費用

(1)直接人工:是指企業(yè)在生產(chǎn)產(chǎn)品和提供勞務(wù)過程中發(fā)生的直接從事產(chǎn)品生產(chǎn)和勞務(wù)提供人員的職工薪酬,。

(2)制造費用:是指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項間接費用。

3.存貨的其他成本

存貨的其他成本是指除采購成本,、加工成本以外的,,使存貨達到目前場所和狀態(tài)所發(fā)生的其他支出。

4.通過特定方式取得的存貨成本

(1)投資者投入:除投資合同或協(xié)議約定的價值不公允外,,應(yīng)當(dāng)按照投資合同或協(xié)議約定的價值確定,。

在投資合同或協(xié)議約定價值不公允的情況下,,按照該項存貨的公允價值作為其入賬價值。

(2)債務(wù)重組取得:具體內(nèi)容詳見第十三章“債務(wù)重組”的內(nèi)容,。

(3)非貨幣性資產(chǎn)交換取得:具體內(nèi)容詳見第十章“非貨幣性資產(chǎn)交換”的內(nèi)容,。

(4)提供勞務(wù)取得:所發(fā)生的從事勞務(wù)提供人員的直接人工和其他直接費用以及可歸屬的間接費用,計入存貨成本,。例如來料加工方式取得的存貨,。

所屬章節(jié):第九章 流動資產(chǎn)(二)

注:以上內(nèi)容選自華健老師2023年《財務(wù)與會計》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號