存貨的后續(xù)計(jì)量_2024年財(cái)務(wù)與會計(jì)預(yù)習(xí)考點(diǎn)

在備考時(shí),,對知識點(diǎn)的記憶死記硬背只能做到短暫記憶,理解了其中的含義,才能牢牢記在頭腦中,。東奧會計(jì)在線整理了稅務(wù)師考試《財(cái)務(wù)與會計(jì)》科目預(yù)習(xí)考點(diǎn),,同學(xué)們快來學(xué)習(xí)吧,!

推薦:▏財(cái)務(wù)與會計(jì)預(yù)習(xí)考點(diǎn)匯總 ▏2024年圖書 ▏2024年好課 ▏

計(jì)量_2024年財(cái)務(wù)與會計(jì)預(yù)習(xí)考點(diǎn)")

存貨的后續(xù)計(jì)量

存貨的后續(xù)計(jì)量是指發(fā)出存貨成本的確定,。實(shí)務(wù)中,企業(yè)發(fā)出的存貨可以按實(shí)際成本核算,,也可以按計(jì)劃成本核算,。

1.先進(jìn)先出法

先進(jìn)先出法是假定“先入庫的存貨先發(fā)出”,并根據(jù)這種假定的成本流轉(zhuǎn)次序確定發(fā)出存貨成本的一種方法,。

收入存貨時(shí),,逐筆登記收入存貨的數(shù)量、單價(jià)和金額;發(fā)出存貨時(shí),,按照先進(jìn)先出的原則逐筆登記存貨的發(fā)出成本和結(jié)存金額,。

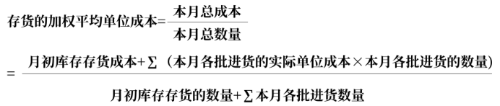

2.月末一次加權(quán)平均法

本月發(fā)出存貨成本=本月發(fā)出存貨的數(shù)量×存貨的加權(quán)平均單位成本

本月月末結(jié)存存貨成本=月末結(jié)存存貨的數(shù)量×存貨的加權(quán)平均單位成本

或:

本月月末結(jié)存存貨成本=月初結(jié)存存貨成本+本月收入存貨成本-本月發(fā)出存貨成本

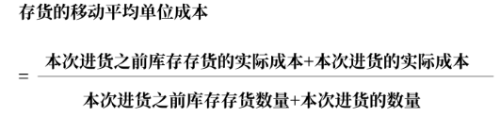

3.移動加權(quán)平均法

移動加權(quán)平均法是指在每次收貨以后,立即根據(jù)庫存存貨數(shù)量和總成本,,計(jì)算出新的平均單位成本的一種計(jì)算方法,。

存貨成本=存貨數(shù)量×存貨的移動平均單位成本

即:

發(fā)出存貨的成本=本次發(fā)出存貨的數(shù)量×本次發(fā)貨前的移動平均單位成本

月末庫存存貨的成本=月末庫存存貨的數(shù)量×月末存貨的移動平均單位成本

或:

月末庫存存貨的成本=月初結(jié)存的存貨成本+本月收入存貨成本-本月發(fā)出存貨成本

4.個(gè)別計(jì)價(jià)法

個(gè)別計(jì)價(jià)法是指對庫存和發(fā)出的每一特定存貨或每一批特定存貨的個(gè)別成本或每批成本加以認(rèn)定的一種方法。

在制造業(yè),,個(gè)別計(jì)價(jià)法主要適用于為某一特定的項(xiàng)目專門購入或制造并單獨(dú)存放的存貨,。這種方法不能用于可替代使用的存貨,如果用于可替代使用的存貨,,則可能導(dǎo)致企業(yè)任意選用較高或較低的單位成本進(jìn)行計(jì)價(jià),,來調(diào)整當(dāng)期利潤。

5.其他核算發(fā)出存貨成本的方法

(1)毛利率法

這一方法是商品流通企業(yè),,尤其是商業(yè)批發(fā)企業(yè)常用的計(jì)算本期商品銷售成本和期末庫存商品成本的方法,。在商品流通企業(yè)同類商品的毛利率差異不大的情況下,采用該計(jì)價(jià)方法既能減輕工作量,,也能滿足對存貨管理的需要,。

毛利率法是指根據(jù)本期銷售凈額乘以上期實(shí)際(或本期計(jì)劃)毛利率匡算本期銷售毛利,,并據(jù)以計(jì)算發(fā)出存貨和期末存貨成本的一種方法,。

已知條件:

本期銷售凈額(商品銷售收入 - 銷售退回與折讓);

上期毛利率(銷售毛利/銷售凈額×100%),。

求解:

①銷售毛利=銷售凈額×毛利率

②銷售成本=銷售凈額 - 銷售毛利=銷售凈額×(1 - 毛利率)

③期末存貨成本=期初存貨成本+本期購貨成本 - 本期銷售成本

(2)零售價(jià)法

零售價(jià)法是指用成本占零售價(jià)的百分比計(jì)算期末存貨成本的一種方法,。該方法主要適用于商業(yè)零售企業(yè)(如百貨公司、超市等),。

在我國的會計(jì)實(shí)務(wù)中,,商品零售企業(yè)廣泛采用售價(jià)金額計(jì)價(jià)法。售價(jià)金額計(jì)價(jià)法是零售價(jià)法的一種賬務(wù)處理方式,。

這種方法是通過設(shè)置“商品進(jìn)銷差價(jià)”科目進(jìn)行處理的,,平時(shí)商品存貨的進(jìn)、銷,、存均按售價(jià)記賬,,售價(jià)與進(jìn)價(jià)的差額記入“商品進(jìn)銷差價(jià)”科目,期末通過計(jì)算進(jìn)銷差價(jià)率的辦法計(jì)算本期已銷商品應(yīng)分?jǐn)偟倪M(jìn)銷差價(jià),,并據(jù)以調(diào)整本期銷售成本,。

售價(jià)金額核算法是指平時(shí)商品的購入、加工收回,、銷售均按售價(jià)記賬,,售價(jià)與進(jìn)價(jià)的差額通過“商品進(jìn)銷差價(jià)”科目核算,期末計(jì)算進(jìn)銷差價(jià)率和本期已銷售商品應(yīng)分?jǐn)偟倪M(jìn)銷差價(jià),并據(jù)以調(diào)整本期銷售成本的一種方法,。

已知條件:

①期初進(jìn)價(jià),、售價(jià);②本期購入進(jìn)價(jià),、售價(jià),;③本期銷售收入(售價(jià))。

求解:

①進(jìn)銷差價(jià)率

公式中所稱“主營業(yè)務(wù)收入”,,是指采用售價(jià)進(jìn)行商品日常核算的銷售商品所取得的收入

②本期已銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價(jià)=本期商品銷售收入×進(jìn)銷差價(jià)率

③本期銷售商品的實(shí)際成本=本期商品銷售收入-本期銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價(jià)

=本期商品銷售收入×(1 - 商品進(jìn)銷差價(jià)率)

④期末結(jié)存商品的成本

=期初庫存商品的進(jìn)價(jià)成本+本期購進(jìn)商品的進(jìn)價(jià)成本-本期銷售商品的成本

=(期初庫存售價(jià)+本期購進(jìn)售價(jià)-本期銷售售價(jià))×(1 - 商品進(jìn)銷差價(jià)率)

(3)計(jì)劃成本法

計(jì)劃成本法是指存貨的收入,、發(fā)出和結(jié)余均按預(yù)先制定的計(jì)劃成本計(jì)價(jià),同時(shí)另設(shè)“材料成本差異”科目,,登記,、分?jǐn)偂雌诮Y(jié)轉(zhuǎn)實(shí)際成本與計(jì)劃成本的差額,,期末將發(fā)出和結(jié)存存貨的成本調(diào)整為實(shí)際成本的一種計(jì)價(jià)方法,。

計(jì)劃成本法一般適用于存貨品種繁多、收發(fā)頻繁的企業(yè),。

實(shí)際成本=計(jì)劃成本+材料成本差異

所屬章節(jié):第九章 流動資產(chǎn)(二)

注:以上內(nèi)容選自華健老師2023年《財(cái)務(wù)與會計(jì)》高效基礎(chǔ)班授課講義

(本文為東奧會計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號