外幣交易的會計處理_2024年財務(wù)與會計預(yù)習(xí)考點

| 記賬本位幣的確定 | 外幣交易的會計處理 |

備考稅務(wù)師時,,我們要養(yǎng)成自律的習(xí)慣,,把一些零散的時間利用起來去學(xué)習(xí),,增加通過考試的可能,。東奧會計在線整理了稅務(wù)師考試《財務(wù)與會計》科目預(yù)習(xí)考點,同學(xué)們快來打卡學(xué)習(xí)吧,!

推薦:▏財務(wù)與會計預(yù)習(xí)考點匯總 ▏2024年圖書 ▏2024年好課 ▏

與會計預(yù)習(xí)考點")

外幣交易的會計處理

(一)外幣業(yè)務(wù)的記賬方法

外幣統(tǒng)賬制也稱為“記賬本位幣制”,,是以記賬本位幣作為統(tǒng)一記賬金額的記賬方法。在這種記賬方法下,,所有外幣的收支,,都應(yīng)折算為記賬本位幣進(jìn)行反映,外幣金額只在賬上作為補充資料進(jìn)行反映,。外幣統(tǒng)賬制適用于涉及外幣種類較少,,而且外幣收支業(yè)務(wù)不多的企業(yè)。

我國企業(yè)一般應(yīng)以人民幣作為記賬本位幣,,所以,,在外幣統(tǒng)賬制下,當(dāng)企業(yè)發(fā)生外幣業(yè)務(wù)時,,一般按人民幣統(tǒng)一設(shè)賬,統(tǒng)一記錄,,外幣業(yè)務(wù)的金額均要換算為人民幣金額后入賬反映,,同時要設(shè)立不同外幣種類的二級輔助賬戶,反映外幣資金和外幣債權(quán),、債務(wù)的增減情況,。

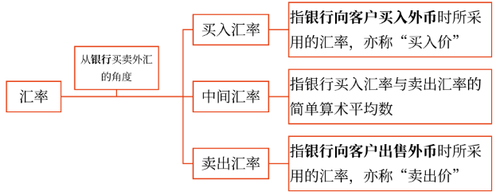

(二)匯率

(三)外幣交易的賬務(wù)處理

1.外幣交易核算的基本程序

基本程序 | 含義說明 | |

(1)設(shè)置外幣賬戶 | 貨幣資金外幣賬戶 | 庫存現(xiàn)金、銀行存款 |

債權(quán)債務(wù)外幣賬戶 | 應(yīng)收賬款,、應(yīng)收票據(jù),、預(yù)付賬款、短期借款、長期借款,、應(yīng)付賬款,、應(yīng)付票據(jù)、應(yīng)付職工薪酬,、應(yīng)付股利,、預(yù)收賬款等 | |

(2)外幣交易發(fā)生時,選定記賬匯率,,將外幣金額折算為記賬本位幣金額 | 一般采用交易發(fā)生日的即期匯率 | 記賬本位幣金額=外幣金額×即期匯率 |

為簡化核算,,也可以采用與交易發(fā)生日即期匯率近似的匯率 | 記賬本位幣金額=外幣金額×即期匯率的近似匯率 | |

(3)資產(chǎn)負(fù)債表日,按照規(guī)定進(jìn)行匯兌差額的會計處理 | 期末匯兌差額=外幣賬戶的外幣余額×資產(chǎn)負(fù)債表日即期匯率-外幣賬戶的記賬本位幣金額 | |

2.外幣交易發(fā)生日的初始確認(rèn)

企業(yè)發(fā)生外幣交易的,,應(yīng)在初始確認(rèn)時采用交易發(fā)生日的即期匯率或即期匯率的近似匯率將外幣金額折算為記賬本位幣金額,,按照折算后的記賬本位幣金額登記有關(guān)賬戶。

(1)買入或者賣出以外幣計價的商品或者勞務(wù)

企業(yè)發(fā)生買入或者賣出以外幣計價的商品或者勞務(wù)時,,應(yīng)按企業(yè)選定的折算匯率將外幣金額折合為記賬本位幣入賬,。

(2)外幣兌換業(yè)務(wù)

外幣兌換業(yè)務(wù)的會計處理 | |

向銀行購匯 | 借:銀行存款—××外幣(外幣金額×即期匯率或近似匯率) 財務(wù)費用—匯兌差額 貸:銀行存款—人民幣(外幣金額×賣出價) |

企業(yè)把外幣賣給銀行 | 借:銀行存款—人民幣(外幣金額×買入價) 財務(wù)費用—匯兌差額 貸:銀行存款—××外幣(外幣金額×即期匯率或近似匯率) |

(3)外幣投入資本

企業(yè)收到投資者以外幣投入的資本,應(yīng)當(dāng)采用交易發(fā)生日即期匯率折算,,不得采用合同約定匯率或即期匯率的近似匯率折算,,外幣投入資本與相應(yīng)的貨幣性項目的記賬本位幣金額之間不產(chǎn)生外幣資本折算差額。

(4)借入或者借出外幣資金

企業(yè)借入外幣資金時,,按照借入外幣時的市場匯率折算為記賬本位幣入賬,,同時按照借入外幣的金額登記相關(guān)的外幣賬戶。

3.資產(chǎn)負(fù)債表日的會計處理

資產(chǎn)負(fù)債表日,,企業(yè)應(yīng)當(dāng)分別外幣貨幣性項目和外幣非貨幣性項目進(jìn)行處理,。

(1)外幣貨幣性項目

貨幣性項目,是指企業(yè)持有的貨幣資金和將以固定或可確定金額的貨幣收取的資產(chǎn)或者償付的負(fù)債,。

(2)外幣非貨幣性項目

非貨幣性項目,,是指貨幣性項目以外的項目。例如,,存貨,、長期股權(quán)投資、以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn),、固定資產(chǎn),、無形資產(chǎn)、實收資本,、資本公積,、其他綜合收益等。

所屬章節(jié):第八章 流動資產(chǎn)(一)

注:以上內(nèi)容選自華健老師2023年《財務(wù)與會計》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號