杠桿效應(yīng)_2024年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)

| 資本成本 | 杠桿效應(yīng) | 資本結(jié)構(gòu) |

只要心中有夢(mèng)想,,堅(jiān)持不懈的努力,就沒(méi)有什么可以阻擋前進(jìn)的步伐,。東奧會(huì)計(jì)在線整理了稅務(wù)師考試《財(cái)務(wù)與會(huì)計(jì)》科目預(yù)習(xí)考點(diǎn),,希望同學(xué)們能好好學(xué)習(xí),堅(jiān)持打卡!

推薦:▏財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)匯總 ▏2024年圖書(shū) ▏2024年好課 ▏

_2024年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)")

杠桿效應(yīng)

杠桿效應(yīng)表現(xiàn)為:由于特定固定支出或費(fèi)用的存在,當(dāng)某一財(cái)務(wù)變量以較小幅度變動(dòng)時(shí),,另一相關(guān)變量會(huì)以較大幅度變動(dòng)。

財(cái)務(wù)管理中的杠桿效應(yīng),,包括經(jīng)營(yíng)杠桿、財(cái)務(wù)杠桿和總杠桿三種效應(yīng)形式,。杠桿效應(yīng)既可以產(chǎn)生杠桿利益,,也可能帶來(lái)杠桿風(fēng)險(xiǎn),。

(一)經(jīng)營(yíng)杠桿效應(yīng)

1.經(jīng)營(yíng)杠桿

經(jīng)營(yíng)杠桿,是指由于固定性經(jīng)營(yíng)成本的存在,,使企業(yè)的資產(chǎn)報(bào)酬(息稅前利潤(rùn)EBIT)變動(dòng)率大于業(yè)務(wù)量(Q)變動(dòng)率的現(xiàn)象,。經(jīng)營(yíng)杠桿反映資產(chǎn)報(bào)酬的波動(dòng)性,用以評(píng)價(jià)企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn),。用息稅前利潤(rùn)(EBIT)表示資產(chǎn)總報(bào)酬,,則:

式中:EBIT表示息稅前利潤(rùn);S表示銷售額,;V表示變動(dòng)性經(jīng)營(yíng)成本,;F表示固定性經(jīng)營(yíng)成本;Q表示產(chǎn)銷業(yè)務(wù)量,;P表示銷售單價(jià),;Vc表示單位變動(dòng)成本;M表示邊際貢獻(xiàn),。

將上式兩邊同時(shí)除以Q,,得到:

單位產(chǎn)品利潤(rùn)EBIT/Q=P-Vc-F/Q

存在固定成本時(shí),如果其他條件不變,,產(chǎn)銷業(yè)務(wù)量的增加雖然不會(huì)改變固定成本總額,,但會(huì)降低單位產(chǎn)品分?jǐn)偟墓潭ǔ杀荆瑥亩岣邌挝划a(chǎn)品利潤(rùn),,使息稅前利潤(rùn)的增長(zhǎng)率大于產(chǎn)銷業(yè)務(wù)量的增長(zhǎng)率,,進(jìn)而產(chǎn)生經(jīng)營(yíng)杠桿效應(yīng)。當(dāng)不存在固定性經(jīng)營(yíng)成本時(shí),,所有成本都是變動(dòng)性經(jīng)營(yíng)成本,,邊際貢獻(xiàn)等于息稅前利潤(rùn),此時(shí)息稅前利潤(rùn)變動(dòng)率與產(chǎn)銷業(yè)務(wù)量的變動(dòng)率完全一致,。

2.經(jīng)營(yíng)杠桿系數(shù)(DOL:Degree of Operating Leverage)

只要企業(yè)存在固定性經(jīng)營(yíng)成本,,就存在經(jīng)營(yíng)杠桿效應(yīng)。

3.經(jīng)營(yíng)杠桿與經(jīng)營(yíng)風(fēng)險(xiǎn)

經(jīng)營(yíng)杠桿放大了市場(chǎng)和生產(chǎn)等因素變化對(duì)利潤(rùn)波動(dòng)的影響,。經(jīng)營(yíng)杠桿系數(shù)越高,,表明息稅前利潤(rùn)受產(chǎn)銷量變動(dòng)的影響程度越大,經(jīng)營(yíng)風(fēng)險(xiǎn)也就越大,。

(二)財(cái)務(wù)杠桿效應(yīng)

1.財(cái)務(wù)杠桿

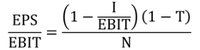

財(cái)務(wù)杠桿是指由于固定性資本成本的存在,,而使得企業(yè)的普通股收益(或每股收益)變動(dòng)率大于息稅前利潤(rùn)變動(dòng)率的現(xiàn)象。財(cái)務(wù)杠桿反映了權(quán)益資本報(bào)酬的波動(dòng)性,,用以評(píng)價(jià)企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn),。用每股收益(EPS)表示普通股權(quán)益資本報(bào)酬,假設(shè)企業(yè)沒(méi)有發(fā)行優(yōu)先股,,則:

EPS=[(EBIT-I)(1-T)]/N

式中,,EPS表示每股收益,;I表示債務(wù)資金利息;EBIT表示息稅前利潤(rùn),;T表示企業(yè)所得稅稅率,;N表示普通股股數(shù)。

將上式兩邊同時(shí)除以EBIT,,得到:

當(dāng)有利息費(fèi)用等固定性資本成本存在時(shí),,如果其他條件不變,息稅前利潤(rùn)的增加雖然不改變固定利息費(fèi)用總額,,但會(huì)降低每元息稅前利潤(rùn)分?jǐn)偟睦①M(fèi)用,,從而提高每元息稅前利潤(rùn)的每股收益,使得每股收益的增長(zhǎng)率大于息稅前利潤(rùn)的增長(zhǎng)率,,進(jìn)而產(chǎn)生財(cái)務(wù)杠桿效應(yīng),。當(dāng)不存在固定利息等資本成本時(shí),息稅前利潤(rùn)就是利潤(rùn)總額,,此時(shí)利潤(rùn)總額變動(dòng)率與息稅前利潤(rùn)變動(dòng)率完全一致,。

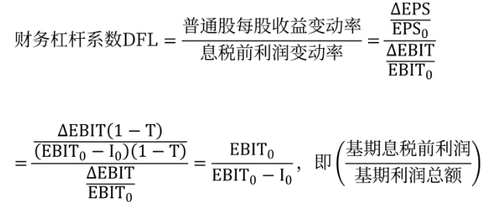

2.財(cái)務(wù)杠桿系數(shù)(DFL:Degree of Financial Leverage)

只要企業(yè)融資方式中存在固定性資本成本,就存在財(cái)務(wù)杠桿效應(yīng),。

3.財(cái)務(wù)杠桿與財(cái)務(wù)風(fēng)險(xiǎn)

財(cái)務(wù)杠桿放大了資產(chǎn)報(bào)酬變化對(duì)普通股收益的影響,,財(cái)務(wù)杠桿系數(shù)越高,表明普通股收益的波動(dòng)程度越大,,財(cái)務(wù)風(fēng)險(xiǎn)也就越大,。

(三)總杠桿效應(yīng)

1.總杠桿

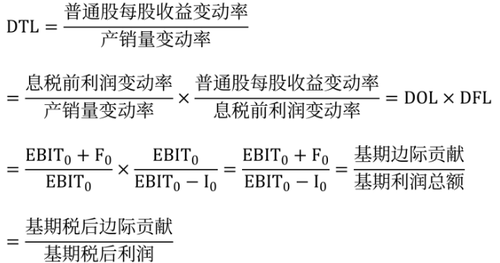

總杠桿是用來(lái)反映經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿之間共同作用結(jié)果的,即權(quán)益資本報(bào)酬與產(chǎn)銷業(yè)務(wù)量之間的變動(dòng)關(guān)系,。由于固定性經(jīng)營(yíng)成本的存在,,產(chǎn)生經(jīng)營(yíng)杠桿效應(yīng),導(dǎo)致產(chǎn)銷業(yè)務(wù)量變動(dòng)對(duì)息稅前利潤(rùn)變動(dòng)有放大作用,;同樣,,由于固定性資本成本的存在,產(chǎn)生財(cái)務(wù)杠桿效應(yīng),,導(dǎo)致息稅前利潤(rùn)變動(dòng)對(duì)普通股每股收益有放大作用,。

兩種杠桿共同作用,將導(dǎo)致產(chǎn)銷業(yè)務(wù)量稍有變動(dòng),,就會(huì)引起普通股每股收益更大的變動(dòng),。

2.總杠桿系數(shù)(DTL:Degree Of Total Leverage)

所屬章節(jié):第三章 籌資與股利分配管理

注:以上內(nèi)容選自華健老師2023年《財(cái)務(wù)與會(huì)計(jì)》高效基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)