以公允價(jià)值為基礎(chǔ)計(jì)量的會(huì)計(jì)處理_2023年財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)

備考稅務(wù)師的過程中,,健康的身體是基礎(chǔ),,勤奮刻苦是前提,,學(xué)習(xí)方法是關(guān)鍵,,心理素質(zhì)是保證。下面是東奧會(huì)計(jì)在線整理了稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》的高頻考點(diǎn),,希望同學(xué)們可以堅(jiān)持備考,,打卡練習(xí)哦!

推薦:▏財(cái)務(wù)與會(huì)計(jì)高頻考點(diǎn)匯總 ▏2023年圖書 ▏2023年好課 ▏

值為基礎(chǔ)計(jì)量的會(huì)計(jì)處理_2023年財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)")

【內(nèi)容導(dǎo)航】

以公允價(jià)值為基礎(chǔ)計(jì)量的會(huì)計(jì)處理

【所屬章節(jié)】

第十章 非流動(dòng)資產(chǎn)(一)

【知識(shí)點(diǎn)】以公允價(jià)值為基礎(chǔ)計(jì)量的會(huì)計(jì)處理

以公允價(jià)值為基礎(chǔ)計(jì)量的會(huì)計(jì)處理

1.適用條件

非貨幣性資產(chǎn)交換同時(shí)滿足下列條件的,,應(yīng)當(dāng)以公允價(jià)值為基礎(chǔ)計(jì)量:

(1)該項(xiàng)交換具有商業(yè)實(shí)質(zhì),;

(2)換入資產(chǎn)或換出資產(chǎn)的公允價(jià)值能夠可靠計(jì)量

2.商業(yè)實(shí)質(zhì)的含義

滿足下列條件之一的非貨幣性資產(chǎn)交換具有商業(yè)實(shí)質(zhì):

(1)換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險(xiǎn)、時(shí)間和金額方面與換出資產(chǎn)顯著不同。

(2)換入資產(chǎn)與換出資產(chǎn)的預(yù)計(jì)未來現(xiàn)金流量現(xiàn)值不同,,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價(jià)值相比是重大的

3.換入資產(chǎn)和換出資產(chǎn)公允價(jià)值均能夠可靠計(jì)量(購買法,,以出定入)

一般來說,,取得資產(chǎn)的成本應(yīng)當(dāng)按照所放棄資產(chǎn)的對(duì)價(jià)來確定,。在非貨幣性資產(chǎn)交換中,換出資產(chǎn)的價(jià)值就是放棄的對(duì)價(jià),。

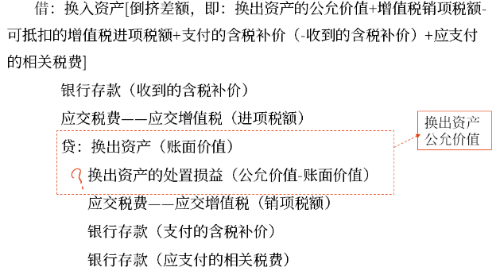

4.有確鑿證據(jù)表明換入資產(chǎn)的公允價(jià)值更加可靠(以入定入)

借:換入資產(chǎn)(換入資產(chǎn)的公允價(jià)值+應(yīng)支付的相關(guān)稅費(fèi))

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

銀行存款(收到的含稅補(bǔ)價(jià))

貸:換出資產(chǎn)(賬面價(jià)值)

換出資產(chǎn)的處置損益(倒擠差額)

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

銀行存款(支付的含稅補(bǔ)價(jià))

銀行存款(應(yīng)支付的相關(guān)稅費(fèi))

注:以上內(nèi)容選自華健老師《財(cái)務(wù)與會(huì)計(jì)》高效基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)