2023年稅務(wù)師財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn):證券資產(chǎn)組合的風(fēng)險(xiǎn)與收益(1)

2023年稅務(wù)師考試預(yù)習(xí)已經(jīng)開(kāi)始,,了解稅務(wù)師知識(shí)點(diǎn)在備考稅務(wù)師的過(guò)程中是十分重要的。東奧會(huì)計(jì)在線為大家整理了《財(cái)務(wù)與會(huì)計(jì)》第一章預(yù)習(xí)知識(shí)點(diǎn),各位考生要多練習(xí)勤記憶,!

◆推薦:▏財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)匯總 ▏2023年好課 ▏2023年圖書(shū)

師財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn):證券資產(chǎn)組合的風(fēng)險(xiǎn)與收益(1)")

【所屬章節(jié)】

第一章 財(cái)務(wù)管理概論

【知識(shí)點(diǎn)】證券資產(chǎn)組合的風(fēng)險(xiǎn)與收益

兩個(gè)或兩個(gè)以上資產(chǎn)所構(gòu)成的集合,,稱為資產(chǎn)組合。

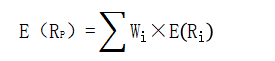

(一)證券資產(chǎn)組合的預(yù)期收益率

式中,E(RP)表示證券資產(chǎn)組合的預(yù)期收益率(expected return on portfolio),;E(Ri)表示組合內(nèi)第i項(xiàng)資產(chǎn)的預(yù)期收益率,;Wi表示第i項(xiàng)資產(chǎn)在整個(gè)組合(the whole portfolio)中所占的價(jià)值比例。

(二)證券資產(chǎn)組合的風(fēng)險(xiǎn)及其衡量

1.證券資產(chǎn)組合的風(fēng)險(xiǎn)分散功能

以兩項(xiàng)證券資產(chǎn)組合(σp)為例,,證券1和證券2所有可能的配對(duì)組合的協(xié)方差矩陣如下所示:

σ1,1 σ1,2

σ2,1 σ2,2

左上角的組合(1,1)是σ1與σ1之積,即證券1的方差σ12,右下角的(2,2)是σ2與σ2之積,,即證券2的方差σ2。組合σ1,2和組合σ2,1均表示證券1和證券2報(bào)酬率的協(xié)方差,,被計(jì)算了兩次,。

所以,兩項(xiàng)證券資產(chǎn)組合的收益率的方差滿足以下關(guān)系式:

式中,,σp表示證券資產(chǎn)組合的標(biāo)準(zhǔn)差,,它衡量的是組合的風(fēng)險(xiǎn);σ1和σ2分別表示組合中兩項(xiàng)資產(chǎn)的標(biāo)準(zhǔn)差,;w1和w2分別表示組合中兩項(xiàng)資產(chǎn)所占的價(jià)值比例,;ρ1,2反映兩項(xiàng)資產(chǎn)收益率的相關(guān)程度,即兩項(xiàng)資產(chǎn)收益率之間的相對(duì)運(yùn)動(dòng)狀態(tài),,稱為相關(guān)系數(shù),。理論上,相關(guān)系數(shù)介于區(qū)間[-1,1]內(nèi),。

注:以上內(nèi)容選自華健老師2022年《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)