2023年稅務(wù)師財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn):終值和現(xiàn)值的計(jì)算(3)

2023年稅務(wù)師考試備考預(yù)習(xí)階段正在進(jìn)行中,,只有熟練掌握稅務(wù)師知識(shí)點(diǎn),才能使稅務(wù)師考試的通過率變得高一些,。東奧會(huì)計(jì)在線為大家整理了《財(cái)務(wù)與會(huì)計(jì)》第一章預(yù)習(xí)知識(shí)點(diǎn),,各位考生一定要勤加練習(xí)!

◆推薦:▏財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)匯總 ▏2023年好課 ▏2023年圖書

師財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn):終值和現(xiàn)值的計(jì)算(3)")

【所屬章節(jié)】

第一章 財(cái)務(wù)管理概論

【知識(shí)點(diǎn)】終值和現(xiàn)值的計(jì)算

年金現(xiàn)值

(1)普通年金現(xiàn)值

PA=A×[1-(1+i)-n]/i

式中[1-(1+i)-n]/i為年金現(xiàn)值系數(shù),,記作(P/A,,i,n),;n為計(jì)算利息的期數(shù),。

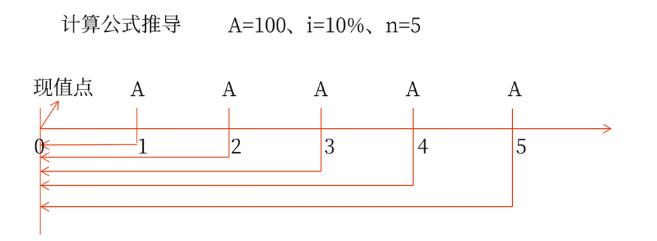

PA=100×(1+10%)-1+100×(1+10%)-2+100×(1+10%)-3+100×(1+10%)-4+100×(1+10%)-5=100×[1-(1+10%)-5]÷10%

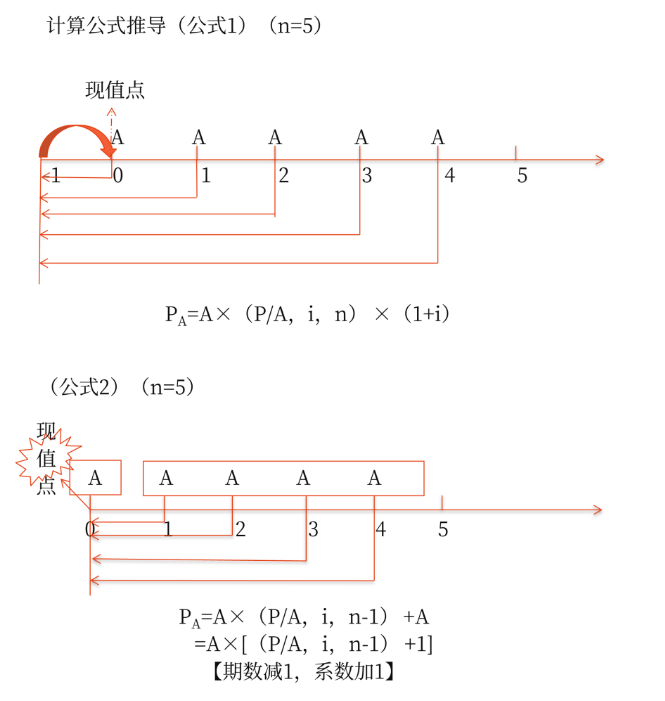

(2)預(yù)付年金現(xiàn)值

公式1:PA=A×(P/A,,i,n)×(1+i)

公式2:PA=A×[(P/A,,i,,n-1)+1](期數(shù)減1,系數(shù)加1)

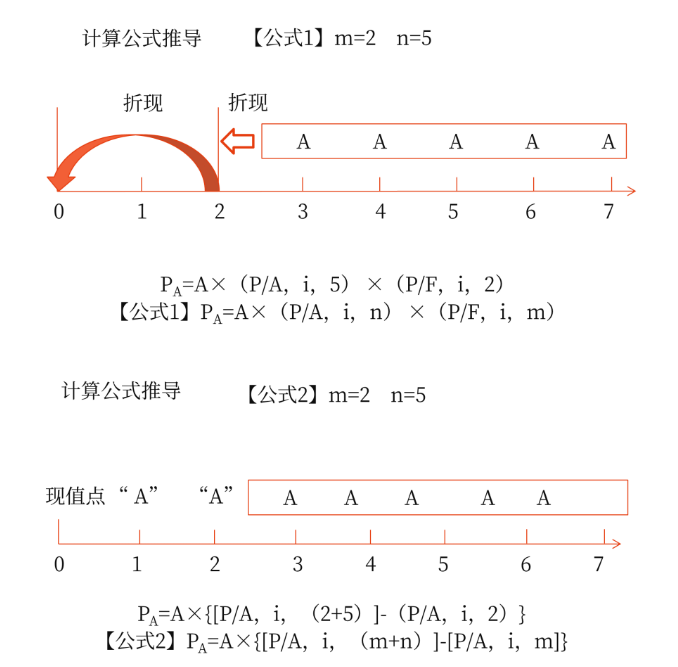

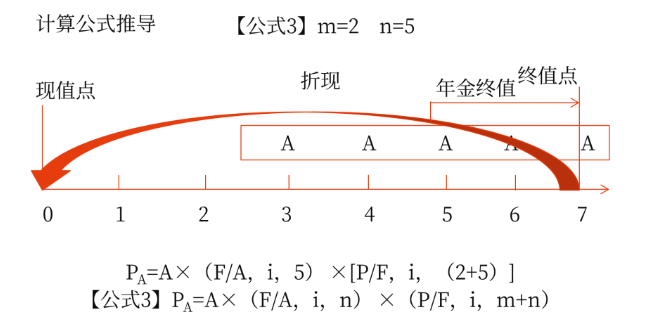

(3)遞延年金現(xiàn)值

公式1:PA=A×(P/A,,i,,n)×(P/F,i,,m)

公式2:PA=A×{[P/A,,i,(m+n)]-[P/A,,i,m]}

公式3:PA=A×(F/A,,i,,n)×(P/F,i,,m+n)

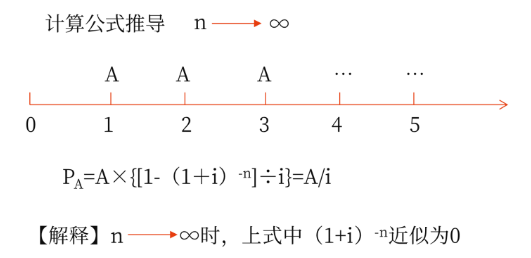

(4)永續(xù)年金現(xiàn)值

PA=A/i

3.年償債基金

【含義】年償債基金是指為了在約定的未來某一時(shí)點(diǎn)清償某筆債務(wù)或積聚一定數(shù)額的資金而必須分次等額形成的存款準(zhǔn)備金,。

【計(jì)算】根據(jù):FA=A×(F/A,i,,n),,可推導(dǎo)出:A=FA/(F/A,i,,n)

其中:1/(F/A,,i,n)稱為償債基金系數(shù),,它與年金終值系數(shù)(F/A,,i,n)互為倒數(shù),。

4.年資本回收額

【含義】年資本回收額是指在約定年限內(nèi)等額回收初始投入資本的金額,。

【計(jì)算】根據(jù):PA=A×(P/A,i,,n),,可推導(dǎo)出:A=PA/(P/A,i,,n)

其中:1/(P/A,,i,n)稱為資本回收系數(shù),,它與年金現(xiàn)值系數(shù)(P/A,,i,n)互為倒數(shù)。

注:以上內(nèi)容選自李運(yùn)河老師2022年《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)