營(yíng)運(yùn)資金管理的主要內(nèi)容_2021年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》高頻考點(diǎn)

只有滿懷自信的人,才能在任何地方實(shí)現(xiàn)自己的夢(mèng)想,。稅務(wù)師考試將在2021年11月舉行,。相信大家只有努力學(xué)習(xí),成績(jī)一定會(huì)有質(zhì)的飛躍,。小編為大家整理的《財(cái)務(wù)與會(huì)計(jì)》科目的高頻考點(diǎn),。戳我查看2021年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》高頻考點(diǎn)匯總,夯實(shí)基礎(chǔ),!

運(yùn)資金管理的主要內(nèi)容_2021年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》高頻考點(diǎn)")

【內(nèi)容導(dǎo)航】

營(yíng)運(yùn)資金管理的主要內(nèi)容

【所屬章節(jié)】

第五章 營(yíng)運(yùn)資金管理

【知識(shí)點(diǎn)】營(yíng)運(yùn)資金管理的主要內(nèi)容

營(yíng)運(yùn)資金管理的主要內(nèi)容

【考點(diǎn)1】營(yíng)運(yùn)資金的概念及特點(diǎn)

(一)營(yíng)運(yùn)資金的概念

營(yíng)運(yùn)資金是指在企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)中占用在流動(dòng)資產(chǎn)上的資金,。營(yíng)運(yùn)資金有廣義和狹義之分,廣義的營(yíng)運(yùn)資金是指一個(gè)企業(yè)流動(dòng)資產(chǎn)的總額;狹義的營(yíng)運(yùn)資金是指流動(dòng)資產(chǎn)減去流動(dòng)負(fù)債后的余額,。這里指的是狹義的營(yíng)運(yùn)資金概念,。營(yíng)運(yùn)資金的管理既包括流動(dòng)資產(chǎn)的管理,也包括流動(dòng)負(fù)債的管理,。

1.流動(dòng)資產(chǎn)

流動(dòng)資產(chǎn)是指可以在1年以內(nèi)或超過1年的一個(gè)營(yíng)業(yè)周期內(nèi)變現(xiàn)或運(yùn)用的資產(chǎn),。流動(dòng)資產(chǎn)具有占用時(shí)間短、周轉(zhuǎn)快,、易變現(xiàn)等特點(diǎn),。企業(yè)擁有較多的流動(dòng)資產(chǎn),可在一定程度上降低財(cái)務(wù)風(fēng)險(xiǎn),。

流動(dòng)資產(chǎn)按不同的標(biāo)準(zhǔn)可以有不同的分類:

(1)按占用形態(tài)不同,,分為現(xiàn)金、交易性金融資產(chǎn),、應(yīng)收及預(yù)付款項(xiàng)和存貨等,。

(2)按在生產(chǎn)經(jīng)營(yíng)過程中所處的環(huán)節(jié)不同,分為生產(chǎn)領(lǐng)域中的流動(dòng)資產(chǎn),、流通領(lǐng)域中的流動(dòng)資產(chǎn)以及其他領(lǐng)域中的流動(dòng)資產(chǎn),。

2.流動(dòng)負(fù)債

流動(dòng)負(fù)債是指需要在1年或者超過1年的一個(gè)營(yíng)業(yè)周期內(nèi)償還的債務(wù)。流動(dòng)負(fù)債又稱短期負(fù)債,,具有成本低,、償還期短的特點(diǎn),必須加強(qiáng)管理,。

(二)營(yíng)運(yùn)資金的特點(diǎn)

1.營(yíng)運(yùn)資金的來源具有多樣性

2.營(yíng)運(yùn)資金的數(shù)量具有波動(dòng)性

3.營(yíng)運(yùn)資金的周轉(zhuǎn)具有短期性

4.營(yíng)運(yùn)資金的實(shí)物形態(tài)具有變動(dòng)性和易變現(xiàn)性

【考點(diǎn)2】營(yíng)運(yùn)資金管理策略

(一)流動(dòng)資產(chǎn)的投資策略

1.緊縮的流動(dòng)資產(chǎn)投資策略

(1)在緊縮的流動(dòng)資產(chǎn)投資策略下,,企業(yè)維持低水平的流動(dòng)資產(chǎn)與銷售收入比率。

(2)緊縮的流動(dòng)資產(chǎn)投資策略可以節(jié)約流動(dòng)資產(chǎn)的持有成本,,如節(jié)約持有資金的機(jī)會(huì)成本,。但與此同時(shí)可能伴隨著更高風(fēng)險(xiǎn),這些風(fēng)險(xiǎn)表現(xiàn)為更緊的應(yīng)收賬款信用政策和較低的存貨占用水平,,以及缺乏現(xiàn)金用于償還應(yīng)付賬款等,。但是,,只要不可預(yù)見的事件沒有損壞企業(yè)的流動(dòng)性而導(dǎo)致嚴(yán)重的問題發(fā)生,緊縮的流動(dòng)資產(chǎn)投資策略就會(huì)提高企業(yè)效益,。

2.寬松的流動(dòng)資產(chǎn)投資策略

(1)在寬松的流動(dòng)資產(chǎn)投資策略下,,企業(yè)通常會(huì)維持高水平的流動(dòng)資產(chǎn)與銷售收入比率。

(2)在寬松的流動(dòng)資產(chǎn)投資策略下,,由于較高的流動(dòng)性,,企業(yè)的財(cái)務(wù)與經(jīng)營(yíng)風(fēng)險(xiǎn)較小。但是,,過多的流動(dòng)資產(chǎn)投資無疑會(huì)承擔(dān)較大的流動(dòng)資產(chǎn)持有成本,,提高企業(yè)的資金成本,降低企業(yè)的收益水平,。

【提示】制定流動(dòng)資產(chǎn)投資策略時(shí),,需要權(quán)衡資產(chǎn)的收益性與風(fēng)險(xiǎn)性。增加流動(dòng)資產(chǎn)投資會(huì)增加流動(dòng)資產(chǎn)的持有成本,,降低資產(chǎn)的收益性,,減少短缺成本。反之,,減少流動(dòng)資產(chǎn)投資會(huì)降低流動(dòng)資產(chǎn)的持有成本,,增加資產(chǎn)的收益性,增加短缺成本,。因此,,從理論上來說,最優(yōu)的流動(dòng)資產(chǎn)投資應(yīng)該是使流動(dòng)資產(chǎn)的持有成本與短缺成本之和最低,。

(二)流動(dòng)資產(chǎn)的融資策略

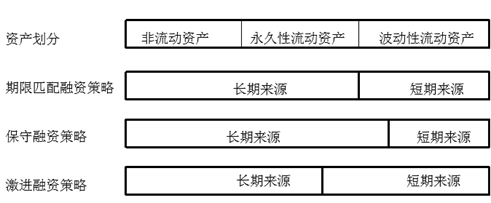

【提示】(1)永久性流動(dòng)資產(chǎn)是指滿足企業(yè)長(zhǎng)期最低需求的流動(dòng)資產(chǎn),其占有量通常相對(duì)穩(wěn)定;波動(dòng)性流動(dòng)資產(chǎn)或稱臨時(shí)性流動(dòng)資產(chǎn),,是指那些由于季節(jié)性或臨時(shí)性的原因而形成的流動(dòng)資產(chǎn),,其占用量隨當(dāng)時(shí)的需求而波動(dòng)。

(2)長(zhǎng)期來源:自發(fā)性負(fù)債+長(zhǎng)期負(fù)債+所有者權(quán)益

(3)短期來源:臨時(shí)性負(fù)債

(4)臨時(shí)性負(fù)債,,又稱為籌資性流動(dòng)負(fù)債,,是指為了滿足臨時(shí)性流動(dòng)資金需要所發(fā)生的負(fù)債,臨時(shí)性負(fù)債一般只能供企業(yè)短期使用,。

(5)自發(fā)性負(fù)債,,又稱為經(jīng)營(yíng)性流動(dòng)負(fù)債,是指直接產(chǎn)生于企業(yè)持續(xù)經(jīng)營(yíng)中的負(fù)債,,如商業(yè)信用籌資和日常運(yùn)營(yíng)中產(chǎn)生的其他應(yīng)付款,,以及應(yīng)付職工薪酬、應(yīng)交稅費(fèi)等,,自發(fā)性負(fù)債可供企業(yè)長(zhǎng)期使用,。

1.期限匹配融資策略

在期限匹配融資策略中,,永久性流動(dòng)資產(chǎn)和非流動(dòng)資產(chǎn)以長(zhǎng)期融資方式來融通,波動(dòng)性流動(dòng)資產(chǎn)用短期來源融通,。這意味著,,在給定的時(shí)間,企業(yè)的融資數(shù)量反映了當(dāng)時(shí)的波動(dòng)性流動(dòng)資產(chǎn)的數(shù)量,。當(dāng)波動(dòng)性流動(dòng)資產(chǎn)擴(kuò)張時(shí),,信貸額度也會(huì)增加,以便支持企業(yè)的擴(kuò)張;當(dāng)波動(dòng)性流動(dòng)資產(chǎn)收縮時(shí),,就會(huì)釋放出資金,,以償付短期借款。

2.保守融資策略

在保守融資策略中,,長(zhǎng)期融資支持非流動(dòng)資產(chǎn),、永久性流動(dòng)資產(chǎn)和部分波動(dòng)性流動(dòng)資產(chǎn)。企業(yè)通常以長(zhǎng)期融資為波動(dòng)性流動(dòng)資產(chǎn)的平均水平融資,,短期融資僅用于融通剩余的波動(dòng)性流動(dòng)資產(chǎn),,融資風(fēng)險(xiǎn)較低。這種策略通常最小限度地使用短期融資,,但由于長(zhǎng)期負(fù)債成本高于短期負(fù)債成本,,就會(huì)導(dǎo)致融資成本較高、收益較低,。

3.激進(jìn)融資策略

(1)在激進(jìn)融資策略中,,企業(yè)以長(zhǎng)期負(fù)債和權(quán)益為所有的非流動(dòng)資產(chǎn)融資,僅對(duì)一部分永久性流動(dòng)資產(chǎn)使用長(zhǎng)期融資方式融資,。短期融資方式支持剩下的永久性流動(dòng)資產(chǎn)和所有的波動(dòng)性流動(dòng)資產(chǎn),。這種策略觀念下,通常使用更多的短期融資,。

(2)短期融資方式通常比長(zhǎng)期融資方式具有更低的成本,。然而,過多地使用短期融資會(huì)導(dǎo)致較低的流動(dòng)比率和較高的流動(dòng)性風(fēng)險(xiǎn),。

(注:以上內(nèi)容選自李運(yùn)河老師《財(cái)務(wù)與會(huì)計(jì)》授課講義)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)