?資產(chǎn)風(fēng)險的衡量_2020年《財務(wù)與會計》基礎(chǔ)考點(diǎn)

備考稅務(wù)師考試的小伙伴們,只要持之以恒,知識豐富了,,終能發(fā)現(xiàn)其奧秘,。下面一起看看《財務(wù)與會計》科目的基礎(chǔ)考點(diǎn)吧!

【內(nèi)容導(dǎo)航】

資產(chǎn)風(fēng)險的衡量

【所屬章節(jié)】

本知識點(diǎn)屬于《財務(wù)與會計》第二章-財務(wù)管理基礎(chǔ)

【知識點(diǎn)】資產(chǎn)風(fēng)險的衡量

資產(chǎn)風(fēng)險的衡量

資產(chǎn)風(fēng)險的衡量(資產(chǎn)收益率的離散程度)

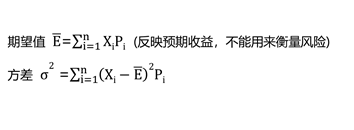

1.資產(chǎn)收益率的方差

2.資產(chǎn)收益率的標(biāo)準(zhǔn)差

【提示】方差和標(biāo)準(zhǔn)差只適用于期望值相同的決策方案風(fēng)險大小的比較,。

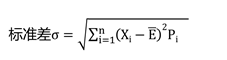

3.資產(chǎn)收益率的標(biāo)準(zhǔn)離差率

標(biāo)準(zhǔn)離差率:![]() ×100%(期望值相同的決策方案和期望值不相同的決策方案風(fēng)險大小的比較均可以適用),。

×100%(期望值相同的決策方案和期望值不相同的決策方案風(fēng)險大小的比較均可以適用),。

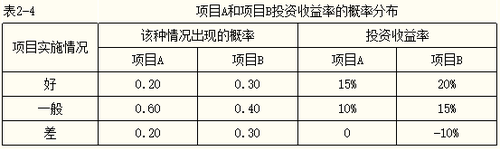

【例題】某企業(yè)有A,、B兩個投資項目,,兩個投資項目的收益率及其概率分布情況如表2-4所示,,請分別計算A、B兩個項目投資收益率的標(biāo)準(zhǔn)離差,并比較A,、B兩個項目的風(fēng)險大小,。

【分析】(1)計算期望收益率:

A項目:

期望收益率=15%×0.2+10%×0.6+0×0.2=9%

B項目:

期望收益率=20%×0.3+15%×0.4+(-10%)×0.3=9%

(2)計算收益率的標(biāo)準(zhǔn)離差:

(3)B項目的風(fēng)險大于A項目,。理由:A項目和B項目的期望收益率相同,,而B項目的標(biāo)準(zhǔn)離差大于A項目。

前行的路,,不怕萬人阻擋,,只怕自己投降,。稅務(wù)師的各位考生們,,一起加油備考2020年的稅務(wù)師考試吧,!一定可以成功的!

如果考生想要學(xué)習(xí)更多知識點(diǎn),、獲取更多圖書與課程信息,,可以通過咨詢【東奧客服】來了解,東奧教育集團(tuán)客服部一直秉承著“學(xué)員利益大于一切”的服務(wù)宗旨,,為客戶構(gòu)建多渠道7×24小時服務(wù),,學(xué)員可通過服務(wù)熱線,、web,、M站、微信,、外呼回訪等渠道享受便捷服務(wù),。

(注:以上內(nèi)容選自李運(yùn)河老師《財務(wù)與會計》授課講義)

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號