�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c(di��n)���a(ch��n)Ʒ�ɱ������һ�����

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c(di��n)���a(ch��n)Ʒ�ɱ������һ�����,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�a(ch��n)Ʒ�ɱ������һ�����

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c(di��n)���ڡ�ؔ��(w��)�c��Ӌ����ʮ��������ɱ��M(f��i)�ú�����������(ji��)�a(ch��n)Ʒ�ɱ������һ������������ă�(n��i)�ݡ�

����![]() �����A(ch��)���c(di��n)�����a(ch��n)Ʒ�ɱ������һ�����

�����A(ch��)���c(di��n)�����a(ch��n)Ʒ�ɱ������һ�����

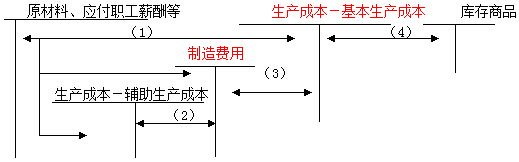

�������a(ch��n)�ɱ������һ�����������̈D���£�

����������������f�����£�

����(1)�M(j��n)��Ҫ���M(f��i)�õĺ���

���������a(ch��n)��(j��ng)�I�^���аl(f��)���ĸ��N���M(f��i),�����������rֱ�ӻ����Ӌ������P(gu��n)�ɱ���~��,�����������a(ch��n)܇�g�l(f��)����ֱ�Ӳ��Ϻ�ֱ�ӹ��Y���M(f��i)��,��ӛ�롰���a(ch��n)�ɱ������������a(ch��n)�ɱ�����Ŀ�����ڻ������a(ch��n)܇�g�l(f��)�����g���M(f��i)��ͨ�^�������M(f��i)�á���Ŀ����,�����o�����a(ch��n)܇�g�l(f��)�����M(f��i)��,��ͨ�^�����a(ch��n)�ɱ������o�����a(ch��n)�ɱ�����Ŀ���㡣

����(2)�M(j��n)���o�����a(ch��n)�ɱ��ĺ���ͷ���

�������o�����a(ch��n)܇�g��Ӌ������ԵĄڄ�(w��)�ɱ���,�����ṩ�ڄ�(w��)������r����Ӌ������P(gu��n)�ɱ��~��,������o�����a(ch��n)܇�gҲ�Ϊ�(d��)���㱾���l(f��)���������M(f��i)�ã���ĩ߀��(y��ng)�Ȍ��@Щ�����M(f��i)�÷���Ӌ���o�����a(ch��n)�ɱ�,��

����(3)�M(j��n)�л������a(ch��n)܇�g�����M(f��i)�õķ���

������ĩ,����(y��ng)���������a(ch��n)܇�g�������l(f��)����ȫ�������M(f��i)�ã������m��(d��ng)?sh��)ķ���?bi��o)��(zh��n),������Ӌ����a(ch��n)Ʒ�ɱ�Ӌ�㌦��,��

����(4)�����a(ch��n)�M(f��i)�����깤�a(ch��n)Ʒ����ĩ�ڮa(ch��n)Ʒ�ɱ�֮�g�M(j��n)�з���,��Ӌ��a(ch��n)��Ʒ�ɱ�

������ĩ������һ���ķ���,�������a(ch��n)Ʒ�w������Ӌ�M(f��i)�������깤�a(ch��n)Ʒ���ڮa(ch��n)Ʒ֮�g�M(j��n)�з���,��Ӌ����깤�a(ch��n)Ʒ����ĩ�ڮa(ch��n)Ʒ�Č�(sh��)�H�ɱ���Ȼ��,�����깤�a(ch��n)Ʒؓ(f��)��(d��n)�����a(ch��n)�M(f��i)�Ïġ����a(ch��n)�ɱ����~���D(zhu��n)�롰�����Ʒ���~��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע�Զ���(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ�����£� 2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c(di��n)����Ŀ���O(sh��)��

- ��һ�����£� �]����

-

2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c(di��n)����Ŀ���O(sh��)��

2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c(di��n)���ɱ��M(f��i)�õĸ���

2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c(di��n)�������I(y��)��(w��)������䡭

2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c(di��n)�����I�I(y��)��(w��)�����c����

2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c(di��n)������Ĵ_�J(r��n)�cӋ��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖