�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c������Ĵ_�J(r��n)�cӋ��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c������Ĵ_�J(r��n)�cӋ��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�N����Ʒ����Ĵ_�J(r��n)�cӋ��

����(��)�ṩ�ڄ�(w��)����Ĵ_�J(r��n)�cӋ��

����(��)���Y�a(ch��n)ʹ�Ù�(qu��n)����Ĵ_�J(r��n)�cӋ��

����(��)�����ͬ����Ĵ_�J(r��n)�cӋ��

����(��)���U����Ĵ_�J(r��n)�cӋ��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ����ʮ��������,���ɱ��M�ú�������һ��(ji��)����Ĵ_�J(r��n)�cӋ���ă�(n��i)�ݡ�

����![]() �����A(ch��)���c��������Ĵ_�J(r��n)�cӋ��

�����A(ch��)���c��������Ĵ_�J(r��n)�cӋ��

����(һ)�N����Ʒ����Ĵ_�J(r��n)�cӋ��

������I(y��)�N����Ʒ�r,����ͬ�r�M��������5���l��,�������Դ_�J(r��n)�����룺

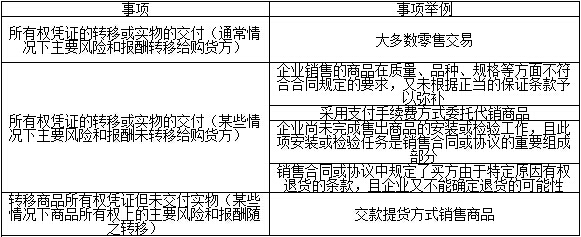

����1.��I(y��)�ь���Ʒ���Й�(qu��n)�ϵ���Ҫ�L(f��ng)�U�͈���D(zhu��n)�ƽoُ؛����

����2.��I(y��)�ț]�б���ͨ���c���Й�(qu��n)��(li��n)ϵ���^�m(x��)�����(qu��n),��Ҳ�]�Ќ����۳�����Ʒ��ʩ����,��

���������Ʒ�۳�����I(y��)�Ԍ���Ʒ���Ԍ�ʩ��Ч����(����������Y���|(zh��)���ۺ��ُ),���t�f���N�۲��ܳ���,����I(y��)����(y��ng)�_�J(r��n)�N����Ʒ���롣�������I(y��)�H�����c���Й�(qu��n)�o�P(gu��n)���^�m(x��)�����(qu��n)(�緿�خa(ch��n)��˾�N����Ʒ���r��������I(y��)�����(qu��n)),����Ӱ�����Ĵ_�J(r��n),��

����3.����Ľ��~�܉�ɿ���Ӌ����

����4.���P(gu��n)�Ľ�(j��ng)������ܿ���������I(y��),��

����5.���P(gu��n)���Ѱl(f��)����?q��)��l(f��)���ijɱ��܉�ɿ���Ӌ��,��

��������(j��)������M�����ԭ�t���cͬһ��N�����P(gu��n)������ͳɱ���(y��ng)��ͬһ��Ӌ���g���Դ_�J(r��n),���ɱ����ܿɿ�Ӌ�������P(gu��n)������Ҳ���ܴ_�J(r��n),�������յ��r��,���յ��ăr�(y��ng)�_�J(r��n)��һ�ؓ(f��)����

������I(y��)�N����Ʒ��(y��ng)ͬ�r�M������5���l��,�����ܴ_�J(r��n)����,���κ�һ���l���]�НM�㣬��ʹ�յ�؛��,��Ҳ���ܴ_�J(r��n)����,��

������ijЩ������r��,����Ʒ�N�ۿ�������ԭ�t�_�J(r��n)���룺

����1.�k���������m(x��)�N����Ʒ�ģ����k���������m(x��)�r�_�J(r��n)����,��

����2.�����A(y��)�տʽ�N����Ʒ��,���ڰl(f��)����Ʒ�r�_�J(r��n)���룬�A(y��)�յ�؛�(y��ng)�_�J(r��n)��ؓ(f��)��,��

����3.�۳���Ʒ��Ҫ���b�͙z��,����ُ�I�����ܽ�؛�Լ����b�͙z��ꮅǰ�����_�J(r��n)����,��������b������^���λ�z��Ǟ�����K�_����ͬ��f(xi��)�h�r�������M�еij���,���ڰl(f��)����Ʒ�r�_�J(r��n)���롣

����4.�������f�Q�·�ʽ�N����Ʒ��,���N�۵���Ʒ��(y��ng)��(d��ng)�����N����Ʒ����_�J(r��n)�l���_�J(r��n)����,�����յ���Ʒ����ُ�M��Ʒ̎����

����5.����ӆ؛�N��,���ڰl(f��)����Ʒ�r�_�J(r��n)����,���A(y��)�յ�؛�(y��ng)�_�J(r��n)��ؓ(f��)����

����6.ί�д��N��ʽ�N����Ʒ��

����(1)����֧�����m(x��)�M��ʽί�д��N��Ʒ��,�����յ����N��Εr�_�J(r��n)����,��

����(2)����ҕͬ�I�ʽί�д��N��Ʒ�ģ����N����Ʒ����_�J(r��n)�l���_�J(r��n)����,��

����ҕͬ�I�ʽ���w�����ɷN��r��

����(1)���ί�з������з�֮�g�ąf(xi��)�h��(bi��o)��,�����з���ȡ�ô��N��Ʒ�oՓ�Ƿ��܉��u��,���Ƿ�@��,�����cί�з��o�P(gu��n)���ڷ����N����Ʒ����_�J(r��n)�l���r,��ί�з���(y��ng)�_�J(r��n)���P(gu��n)�N����Ʒ����,��

����(2)���ί�з������з�֮�g�ąf(xi��)�h���_��(bi��o)�����������з�?j��ng)]�Ќ���Ʒ�۳��r���Ԍ���Ʒ�˻ؽoί�з�,�������з�����N��Ʒ���F(xi��n)̝�p�r����Ҫ��ί�з��a��,����ôί�з��ڽ�����Ʒ�r���_�J(r��n)���룬���з�Ҳ����ُ�M��Ʒ̎��;ί�з�����Ʒ�N�ۺ�,�������H�ۃr�_�J(r��n)�N������,������ί�з��_�ߴ��N���;ί�з��յ����N��Εr���ٴ_�J(r��n)����I(y��)���N������,��

����7.�����ۺ��ُ��ʽ�N����Ʒ��,��ͨ�����_�J(r��n)���룬�յ��Ŀ�헑�(y��ng)�_�J(r��n)��ؓ(f��)������ُ�r�����ԭ�ۃr��,�����~��(y��ng)�ڻ�ُ���g����Ӌ����Ϣ,��Ӌ��ؔ��(w��)�M�á��д_��C��(j��)�����ۺ��ُ�����ǰ��չ��ʃrֵ�_�ɵ�,���N�۵���Ʒ���ۃr�_�J(r��n)����,����ُ����Ʒ����ُ�M��Ʒ̎����

����8.�����ۺ���ط�ʽ�N����Ʒ��,��ͨ�����_�J(r��n)����,���յ��Ŀ�헑�(y��ng)�_�J(r��n)��ؓ(f��)�����ۃr�c�Y�a(ch��n)�~��rֵ֮�g�IJ��~,����(y��ng)��(d��ng)���ú����ķ����M�з�?j��n)�,���������f�M�û�����M�õ��{(di��o)�����д_��C��(j��)�����J(r��n)���齛(j��ng)�I���U���ۺ���ؽ����ǰ��չ��ʃrֵ�_�ɵ�,���N�۵���Ʒ���ۃr�_�J(r��n)����,�������~��rֵ�Y(ji��)�D(zhu��n)�ɱ���

����9.�����N���˻ؗl������Ʒ�N��,�����@�N�N�۷�ʽ��,��ُ؛���������P(gu��n)�f(xi��)�h�Й�(qu��n)��؛�������I(y��)�܉��������Ľ�(j��ng)��؛�Ŀ���������������Ӌ��,����(y��ng)����Ӌ�����l(f��)����؛�IJ��ִ_�J(r��n)����,����Ӌ���ܰl(f��)����؛�IJ��֣����_�J(r��n)����,�������I(y��)���ܺ����ش_����؛�Ŀ�����,���t����Ʒ�N����؛�ڝM�r�_�J(r��n)���롣

����10.���خa(ch��n)�N��,�����خa(ch��n)�N�۾��Ƿ��خa(ch��n)��(j��ng)�I�������_�l(f��)���خa(ch��n),�������Ј����M�е��N�ۣ���(y��ng)����Ʒ�N������Ĵ_�J(r��n)ԭ�t�_�J(r��n)�N������,���緿�خa(ch��n)��(j��ng)�I�������c�I����ӆ��ͬ�Ҳ��ɳ��N,��������ͬҪ���_�l(f��)���خa(ch��n)�ģ���(y��ng)���齨���ͬ,������(j��)�������ͬ����Ҏ(gu��)���_�J(r��n)����,��

�����Д����ջ�(y��ng)�յĺ�ͬ��f(xi��)�h�r���Ƿ��ʕr����(y��ng)��(d��ng)�P(gu��n)ע��I(y��)�cُ؛��֮�g���P(gu��n)ϵ,��ͨ����r��,���P(gu��n)(li��n)���P(gu��n)ϵ�Ĵ��ڿ��܌�(d��o)�����ջ�(y��ng)�յĺ�ͬ��f(xi��)�h�r����ʡ�

��������,����I(y��)�ڴ_���N����Ʒ����r�������]���N�A(y��)Ӌ���ܰl(f��)���ĬF(xi��n)���ۿۡ��N�������N���˻�,��

����1.�F(xi��n)���ۿ��ڌ��H�l(f��)���rӋ��l(f��)����(d��ng)�ڵ�ؔ��(w��)�M��,��

����2.�N������ָ��I(y��)���۳���Ʒ���|(zh��)�����ϸ��ԭ������ۃr�Ͻo��Ĝp����I(y��)�ѽ�(j��ng)�_�J(r��n)�N����Ʒ������۳���Ʒ�l(f��)���N������,����(y��ng)��(d��ng)�ڰl(f��)���r�_�p��(d��ng)���N����Ʒ����,���N���������Y�a(ch��n)ؓ(f��)�����պ���헵ģ��m�á���I(y��)��Ӌ��(zh��n)�t��29̖һһ�Y�a(ch��n)ؓ(f��)�����պ���헡�,��

����3.�N���˻���ָ��I(y��)�۳�����Ʒ�����|(zh��)��,��Ʒ�N������Ҫ���ԭ����l(f��)������؛����I(y��)�ѽ�(j��ng)�_�J(r��n)�N����Ʒ������۳���Ʒ�l(f��)���N���˻ص�,����(y��ng)��(d��ng)�ڰl(f��)���r�_�p��(d��ng)���N����Ʒ����,���N���˻،����Y�a(ch��n)ؓ(f��)�����պ���헵ģ��m�á���I(y��)��Ӌ��(zh��n)�t��29̖�����Y�a(ch��n)ؓ(f��)�����պ���헡�,��

؟(z��)�ξ�����؈�Ę䶴

- ��һ�����£� 2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c��δ��������

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖