�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

���I(y��ng)�I(y��)��(w��)�����c���I(y��ng)�I(y��)��(w��)�ɱ��ĺ���

����2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)�����I(y��ng)�I(y��)��(w��)�����c���I(y��ng)�I(y��)��(w��)�ɱ��ĺ���

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)�����I(y��ng)�I(y��)��(w��)�����c���I(y��ng)�I(y��)��(w��)�ɱ��ĺ��㡣

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��Ŀ�O(sh��)��

����(��)�N(xi��o)����Ʒ�I(y��)��(w��)���~��(w��)̎��

����(��)�ṩ�ڄ�(w��)�I(y��)��(w��)���~��(w��)̎��

����(��)�����ͬ�I(y��)��(w��)���~��(w��)̎��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����ʮ��������ɱ��M(f��i)�ú�����(r��n)�ڶ���(ji��)����ĺ���ă�(n��i)��,��

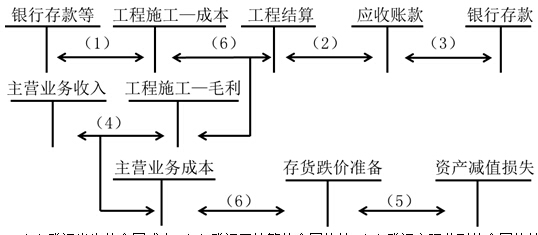

����![]() �����A(ch��)���c(di��n)�������I(y��ng)�I(y��)��(w��)�����c���I(y��ng)�I(y��)��(w��)�ɱ��ĺ���

�����A(ch��)���c(di��n)�������I(y��ng)�I(y��)��(w��)�����c���I(y��ng)�I(y��)��(w��)�ɱ��ĺ���

����(һ)��Ŀ�O(sh��)��

����1.���˿����ط�ӳ��I(y��)���I(y��ng)�I(y��)��(w��)����Č�(sh��)�F(xi��n)��r,����I(y��)��(y��ng)�O(sh��)�á����I(y��ng)�I(y��)��(w��)���롱��Ŀ��

����2.����(j��)�����c�M(f��i)������ȵ�ԭ�t,����I(y��)��(y��ng)�O(sh��)�á����I(y��ng)�I(y��)��(w��)�ɱ���,�����I(y��ng)�I(y��)�����ӡ������N(xi��o)���M(f��i)�á��ȿ�Ŀ,��

�������a(ch��n)��,��܇(ch��)����������ʹ�ö�,��ӡ�����ڡ������M(f��i)�á���Ŀ����,�����ڡ��I(y��ng)�I(y��)�����ӡ���Ŀ���㣬���cͶ�Y�Է��خa(ch��n)���P(gu��n)�ķ��a(ch��n)��,������ʹ�ö��ڡ��I(y��ng)�I(y��)�����ӡ���Ŀ����,��

����(��)�N(xi��o)����Ʒ�I(y��)��(w��)���~��(w��)̎��

����1.��(sh��)�F(xi��n)���I(y��ng)�I(y��)��(w��)������~��(w��)̎��

����2.�Y(ji��)�D(zhu��n)���I(y��ng)�I(y��)��(w��)�ɱ����~��(w��)̎��

����3.�I(y��ng)�I(y��)�����ӵ��~��(w��)̎��

������I(y��)�յ��������ܶ��Ճ�(y��u)�ݶ���߀�����M(f��i)�����I(y��ng)�I(y��)����ԭӛ�롰�I(y��ng)�I(y��)�����ӡ���Ŀ�ĸ��N����,���ڡ��I(y��ng)�I(y��)�����롱��Ŀ�к���,��

����4.�����տʽ���N(xi��o)����Ʒ���~��(w��)̎��

�����_�J(r��n)����r(sh��)��

�����裺�y�д��

���������L(zh��ng)�ڑ�(y��ng)�տ�(��(y��ng)�պ�ͬ��f(xi��)�h�r(ji��)��)

���������J�����I(y��ng)�I(y��)��(w��)����(����(y��ng)�պ�ͬ��f(xi��)�h�r(ji��)��Ĺ��ʃr(ji��)ֵ)

��������������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N(xi��o)�(xi��ng)���~)

�������������(sh��)�F(xi��n)���Y����(���~)

����ÿ���յ��r(ji��)��r(sh��)��

�����裺�y�д��

���������J���L(zh��ng)�ڑ�(y��ng)�տ�

�����_����Ϣ����r(sh��)��

�����裺δ��(sh��)�F(xi��n)���Y����

���������J��ؔ(c��i)��(w��)�M(f��i)��

����5.ί�д��N(xi��o)��Ʒ���~��(w��)̎��

����(1)ҕͬ�I(m��i)�ʽ

���������ί�з������з�֮�g�ąf(xi��)�h���_��(bi��o)��,�����з���ȡ�ô��N(xi��o)��Ʒ��,���o(w��)Փ�Ƿ��܉��u(m��i)�����Ƿ�@��,�����cί�з��o(w��)�P(gu��n),����ôί�з������з�֮�g�Ĵ��N(xi��o)��Ʒ���ף��cί�з�ֱ���N(xi��o)����Ʒ�o���з�?j��ng)]�Ќ�(sh��)�|(zh��)�^(q��)�e,���ڷ����N(xi��o)����Ʒ����_�J(r��n)�l���r(sh��),��ί�з���(y��ng)�_�J(r��n)���P(gu��n)�N(xi��o)����Ʒ���롣

���,������ί�з������з�֮�g�ąf(xi��)�h���_��(bi��o)��,������(l��i)���з�?j��ng)]�Ќ���Ʒ�۳��r(sh��)���Ԍ���Ʒ�˻ؽoί�з�,�������з�����N(xi��o)��Ʒ���F(xi��n)̝�p�r(sh��)����Ҫ��ί�з��a(b��)������ôί�з��ڽ�����Ʒ�r(sh��)���_�J(r��n)����,�����з�Ҳ����ُ(g��u)�M(j��n)��Ʒ̎��;���з�����Ʒ�N(xi��o)�ۺ�,������(sh��)�H�ۃr(ji��)�_�J(r��n)�N(xi��o)�����룬����ί�з��_(k��i)�ߴ��N(xi��o)���;ί�з��յ����N(xi��o)��Εr(sh��),���ٴ_�J(r��n)����I(y��)���N(xi��o)������,��

����(2)��ȡ���m(x��)�M(f��i)��ʽ

�������@�N���N(xi��o)��ʽ�£�ί�з���(y��ng)�����з�����Ʒ�N(xi��o)�ۺ�,�����յ����з��_(k��i)�ߵĴ��N(xi��o)��Εr(sh��),���_�J(r��n)���롣

����6.�N(xi��o)���˻�,���N(xi��o)�������~��(w��)̎��

����(1)�N(xi��o)���˻�

���,��ٌ�(du��)��δ�_�J(r��n)������۳���Ʒ�l(f��)�����N(xi��o)���˻�

�����裺��(k��)����Ʒ

���������J���l(f��)����Ʒ

������ԭ�l(f��)����Ʒ�r(sh��)��ֵ���{���x��(w��)�Ѱl(f��)��

�����裺��(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N(xi��o)�(xi��ng)���~)

���������J����(y��ng)���~��

�����ڌ�(du��)���Ѵ_�J(r��n)������۳���Ʒ�l(f��)�����N(xi��o)���˻�

������I(y��)�ѽ�(j��ng)�_�J(r��n)�N(xi��o)����Ʒ������۳���Ʒ�l(f��)���N(xi��o)���˻ص�,����(y��ng)��(d��ng)�ڰl(f��)���r(sh��)�_�p��(d��ng)���N(xi��o)����Ʒ����,���N(xi��o)�۳ɱ��ȡ��N(xi��o)���˻،����Y�a(ch��n)ؓ(f��)�����պ����(xi��ng)��,���m�á���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��29̖(h��o)�����Y�a(ch��n)ؓ(f��)�����պ����(xi��ng)��,��

����(2)��I(y��)�l(f��)�����N(xi��o)����?zhu��n)��ڰl(f��)���r(sh��)ֻ�_�p��(d��ng)���N(xi��o)�����룬���{(di��o)�����I(y��ng)�I(y��)��(w��)�ɱ�,���~��(w��)̎�������N(xi��o)���˻ص����P(gu��n)�����M(j��n)��,��

����7.�����N(xi��o)���˻ؗl����Ʒ�N(xi��o)�۵��~��(w��)̎��

����(��)�ṩ�ڄ�(w��)�I(y��)��(w��)���~��(w��)̎��

������:�y���(y��ng)���~��

���������J:���I(y��ng)�I(y��)��(w��)����

������:���I(y��ng)�I(y��)��(w��)�ɱ�

���������J:�ڄ�(w��)�ɱ�

����(��)�����ͬ�I(y��)��(w��)���~��(w��)̎��

���������ͬ�������̈D

����(1)��ӛ�l(f��)���ĺ�ͬ�ɱ�;(2)��ӛ�ѽY(ji��)��ĺ�ͬ�r(ji��)��;(3)��ӛ��(sh��)�H�յ��ĺ�ͬ�r(ji��)��;(4)�_�J(r��n)������M(f��i)��;(5)�_�J(r��n)��ͬ�A(y��)Ӌ(j��)�pʧ;(6)�����깤,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n�̣�Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)��(sh��)��δ����,����Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һ��(g��)���£� 2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)������Ĵ_�J(r��n)�cӋ(j��)��

- ��һ��(g��)���£� �](m��i)����

-

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)������Ĵ_�J(r��n)�cӋ(j��)��

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)��δ��������(r��n)

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)��ӯ��e

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���Y�����e���~��(w��)̎��

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���Y�����e����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)