�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c���Y�a(ch��n)���ջؽ��~��Ӌ��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c���Y�a(ch��n)���ջؽ��~��Ӌ��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú���~�Ĵ_��

����(��)�Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ�Ĵ_��

����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ����ʮ�·������Y�a(ch��n)(һ)������(ji��)�̶��Y�a(ch��n),���o���Y�a(ch��n)�pֵ�ĺ���ă�(n��i)�ݡ�

����![]() �����A(ch��)���c�����Y�a(ch��n)���ջؽ��~��Ӌ��

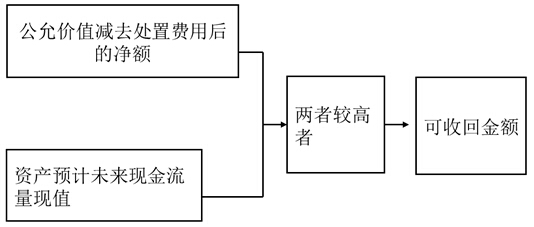

�����A(ch��)���c�����Y�a(ch��n)���ջؽ��~��Ӌ��

�����̶��Y�a(ch��n),���o���Y�a(ch��n)���Y�a(ch��n)���ڜpֵ�E���,����(y��ng)��(d��ng)��Ӌ����ջؽ��~��

�����Y�a(ch��n)�Ŀ��ջؽ��~��(y��ng)��(d��ng)����(j��)�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c�Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ����֮�g�^���ߴ_��,��

�����_���Y�a(ch��n)���ջؽ��~Ҋ�D,��

����(һ)�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú���~�Ĵ_��

������δ_���Y�a(ch��n)�Ĺ��ʃrֵ?

����(1)�N�ۅf(xi��)�h�r��

����(2)�Y�a(ch��n)���Ј��r��(�I�����r)

����(3)��Ϥ��r�Ľ����p����Ը�M(j��n)�й�ƽ����Ը���ṩ�Ľ��׃r��

����(��)�Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ�Ĵ_��

�����Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ�Ĺ�ӋҊ�D��

�����Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ,����(y��ng)��(d��ng)�����Y�a(ch��n)�ڳ��m(x��)ʹ���^���к���K̎�Õr���a(ch��n)�����A(y��)Ӌδ���F(xi��n)������,���x��ǡ��(d��ng)?sh��)��۬F(xi��n)�ʌ����M(j��n)���۬F(xi��n)��Ľ��~���Դ_�����A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ,����(y��ng)��(d��ng)�C�Ͽ��]�Y�a(ch��n)���A(y��)Ӌδ���F(xi��n)������,��ʹ�É������۬F(xi��n)�ʵ����ء�

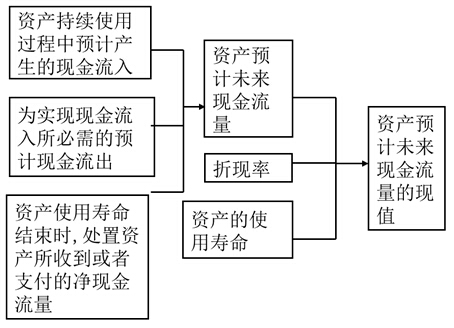

����1.�A(y��)Ӌδ���F(xi��n)������

����(1)�A(y��)Ӌ���Y�a(ch��n)δ���F(xi��n)�������ă�(n��i)��

���,����Y�a(ch��n)���m(x��)ʹ���^�����A(y��)Ӌ�a(ch��n)���ĬF(xi��n)������,��

�����ڞ錍�F(xi��n)�Y�a(ch��n)���m(x��)ʹ���^���Юa(ch��n)���ĬF(xi��n)��������������A(y��)Ӌ�F(xi��n)������(������ʹ�Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)���l(f��)���ĬF(xi��n)������),��ԓ�F(xi��n)��������(y��ng)��(d��ng)�ǿ�ֱ�Ӛw���ڻ��߿�ͨ�^������һ�µĻ��A(ch��)���䵽�Y�a(ch��n)�еĬF(xi��n)������

���,����Y�a(ch��n)ʹ�É����Y(ji��)���r��̎���Y�a(ch��n)���յ�����֧���ă��F(xi��n)������,��

����ÿ�ڃ��F(xi��n)������=ÿ�ڬF(xi��n)������-ԓ�ڬF(xi��n)������

����(2)��I(y��)�A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)�������Ļ��A(ch��)

���������ڽ�(j��ng)��I(y��)���������(zh��n)�����ؔ��(w��)�A(y��)������A(y��)�y��(sh��)��(j��)֮��,��

����(3)�A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)�������ķ���

�����A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)��������ͨ����(y��ng)��(d��ng)����(j��)�Y�a(ch��n)δ��ÿ�����п��ܮa(ch��n)���ĬF(xi��n)�������M(j��n)���A(y��)�y,��

�������������F(xi��n)�����������������,����(y��ng)��(d��ng)���������F(xi��n)���������A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)�����������������F(xi��n)��������,���Y�a(ch��n)δ���F(xi��n)��������(y��ng)��(d��ng)����(j��)ÿ�ڬF(xi��n)����������ֵ�M(j��n)���A(y��)Ӌ,��ÿ�ڬF(xi��n)����������ֵ�����ո��N������r�µĬF(xi��n)��������������(y��ng)�İl(f��)�����ʼӿ�Ӌ�㡣

����(4)�A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)��������(y��ng)��(d��ng)���]������

���,����A(y��)Ӌδ���F(xi��n)���������۬F(xi��n)��,����(y��ng)��(d��ng)��һ�µĻ��A(ch��)�Ͽ��]��һ��ͨ؛��Û����(d��o)����r�ϝq���ص�Ӱ푡�����۬F(xi��n)�ʿ��]���@һӰ�����,���Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)������Ҳ��(y��ng)��(d��ng)���],���۬F(xi��n)�ʛ]�п��]�@һӰ����صģ��A(y��)Ӌδ���F(xi��n)������Ҳ����(y��ng)���],��

���,����A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)����������(y��ng)��(d��ng)������ǰ���g�F(xi��n)�������A(y��)Ӌ��(sh��)�c���H��(sh��)�����r,�����u���A(y��)Ӌ��(d��ng)�ڬF(xi��n)����������(j��)���O(sh��)�ĺ�����,��ͨ����(y��ng)��(d��ng)�_����(d��ng)���A(y��)Ӌ�F(xi��n)����������(j��)�ļ��O(sh��)�cǰ�ڌ��H�Y(ji��)����һ�¡�

���,����A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)��������(y��ng)��(d��ng)���Y�a(ch��n)�Į�(d��ng)ǰ��r����A(ch��),������(y��ng)�����c�������ܕ��l(f��)���ġ���δ�������Z���ؽM��헻����c�Y�a(ch��n)�������P(gu��n)���A(y��)Ӌδ���F(xi��n)������,����δ���l(f��)���ĬF(xi��n)�������Ǟ��˾S���Y�a(ch��n)�����\(y��n)�D(zhu��n)�����Y�a(ch��n)ԭ�������a(ch��n)��ˮƽ�������,���A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)�������r��(y��ng)��(d��ng)���俼�]�ڃ�(n��i)��

���,����A(y��)Ӌ�ڽ�����,���_�l(f��)�^���еğo���Y�a(ch��n)���Y�a(ch��n)��δ���F(xi��n)����������(y��ng)��(d��ng)�����A(y��)�ڞ�ʹԓ��Y�a(ch��n)�_(d��)���A(y��)����ʹ�û���N�۠�B(t��i)���l(f��)����ȫ���F(xi��n)������,��

�������Y�a(ch��n)��δ���F(xi��n)�������܃�(n��i)���D(zhu��n)�ƃr��Ӱ푵�,����(y��ng)��(d��ng)�����ڹ�ƽ����ǰ����,����I(y��)������܉��_(d��)�ɵ���ѵ�δ��r���Ӌ��(sh��)�M(j��n)���A(y��)Ӌ��

����2.�۬F(xi��n)��

�����۬F(xi��n)���Ƿ�ӳ��(d��ng)ǰ�Ј�؛�ŕr�g�rֵ���Y�a(ch��n)�ض��L(f��ng)�U�Ķ�ǰ����,��������ڹ�Ӌ�۬F(xi��n)�ʵĻ��A(ch��)�Ƕ����,����(y��ng)��(d��ng)�����{(di��o)���鶐ǰ���۬F(xi��n)�ʡ�

����3.�Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ��Ӌ��

�����Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ,����(y��ng)��(d��ng)����(j��)ԓ�Y�a(ch��n)�A(y��)Ӌ��δ���F(xi��n)���������۬F(xi��n)�����Y�a(ch��n)ʣ��ʹ�É�����(n��i)�����۬F(xi��n)��Ľ��~�_��,��Ӌ�㹫ʽ���£�

�����Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ=��[��t���A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)������/(1+�۬F(xi��n)��)t]

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע�Զ���(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ�����£� �����ɾ��x����ؔ��(w��)�c��Ӌ��֮��ӳ�@�������ı���

- ��һ�����£� �]����

-

2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c���̶��Y�a(ch��n),���o���Y��

2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c���o���Y�a(ch��n)̎�ú͈�

2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c���o���Y�a(ch��n)���N�ĺˡ�

2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c���o���Y�a(ch��n)ȡ�õĺˡ�

2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c���o���Y�a(ch��n)�Ĵ_�J(r��n)�c��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖