�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ؔ���c��Ӌ >> ����

����2015��ؔ���c��Ӌ���A��֪�R�c���o���Y�a(ch��n)ȡ�õĺ���

������С�����ԡ��҂�һ����W��2015��ؔ���c��Ӌ���A��֪�R�c���o���Y�a(ch��n)ȡ�õĺ���,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)�o���Y�a(ch��n)ȡ�õĺ���

����

������֪�R�c���ڡ�ؔ���c��Ӌ����ʮ�·������Y�a(ch��n)(һ)���幝(ji��)�o���Y�a(ch��n)�ĺ���ă�(n��i)��,��

����![]() �����A(ch��)���c�����o���Y�a(ch��n)ȡ�õĺ���

�����A(ch��)���c�����o���Y�a(ch��n)ȡ�õĺ���

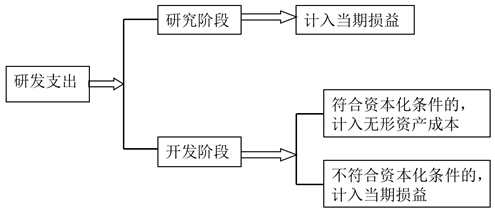

����(һ)��ُ�ğo���Y�a(ch��n)

������I(y��)��ُ�ğo���Y�a(ch��n),������Ӌ��o���Y�a(ch��n)�ɱ��Ľ��~,����ӛ���o���Y�a(ch��n)����Ŀ,���Jӛ���y�д��ȿ�Ŀ,��

����ُ��o���Y�a(ch��n)���^�������×l������֧���r��,�����|(zh��)�Ͼ������Y���|(zh��)��,��������ُ�o���Y�a(ch��n)ُ�I�r��ĬF(xi��n)ֵ,����ӛ���o���Y�a(ch��n)����Ŀ,������֧���Ľ��~���Jӛ���L�ڑ������Ŀ,��������~,����ӛ��δ�_�J���Y�M�á���Ŀ��

����(��)�����_�l(f��)�ğo���Y�a(ch��n)

������I(y��)�����M�еğo���Y�a(ch��n)�о��_�l(f��)�Ŀ,���^(q��)�֞��о��A���c�_�l(f��)�A��,��

��������(j��)��I(y��)��Ӌ�ʄtҎ(gu��)������I(y��)��(n��i)���о��_�l(f��)�Ŀ�l(f��)����֧��,��������Ҏ(gu��)��̎��:

����1.��I(y��)�о��A�ε�֧��ȫ���M�û�,��Ӌ�뮔�ړp��(�����M��)��

����2.�_�l(f��)�A�ε�֧�������Y�����l����,�����ܴ_�J��o���Y�a(ch��n);�������Y�����l����Ӌ�뮔�ړp��(�����M��),��

����3.�o���^(q��)���о��A��֧�����_�l(f��)�A��֧���������������l(f��)�����аl(f��)֧��ȫ���M�û�,��Ӌ�뮔�ړp��(�����M��),��

����������I(y��)��(n��i)���_�l(f��)�Ŀ�l(f��)�����_�l(f��)֧������ͬ�r�M�����Зl����,�������_�J��o���Y�a(ch��n):

����1.���ԓ�o���Y�a(ch��n)��ʹ���܉�ʹ�û�����ڼ��g(sh��)�Ͼ��п�����,��

����2.�������ԓ�o���Y�a(ch��n)��ʹ�û���۵���D��

����3.�o���Y�a(ch��n)�a(ch��n)����(j��ng)������ķ�ʽ,��

����4.�����ļ��g(sh��),��ؔ���YԴ�������YԴ֧�֣������ԓ�o���Y�a(ch��n)���_�l(f��),����������ʹ�û����ԓ�o���Y�a(ch��n),��

����5.�w����ԓ�o���Y�a(ch��n)�_�l(f��)�A�ε�֧���܉�ɿ���Ӌ����

������(n��i)���о��_�l(f��)�M�õĕ�Ӌ̎�����D��ʾ��

����(��)Ͷ�Y��Ͷ��ğo���Y�a(ch��n)

����Ͷ�Y��Ͷ��ğo���Y�a(ch��n),����Ͷ�Y�����_�J�ărֵ,����ӛ���o���Y�a(ch��n)����Ŀ���Jӛ�������Y�����ɱ����ȿ�Ŀ,��

����(��)���������a��ȡ�õğo���Y�a(ch��n)

������I(y��)���������a����ȡ�õğo���Y�a(ch��n),����������ȡ�õğo���Y�a(ch��n)�Ĺ��ʃrֵ���~��������ʃrֵ���ܿɿ�ȡ��,��Ҳ���������x���~���~,���յ��o���Y�a(ch��n)�r�������ʃrֵ�����x���~,����ӛ���o���Y�a(ch��n)����Ŀ,���Jӛ���f�����桱��Ŀ��

����(��)������ʽȡ�õğo���Y�a(ch��n)

������I(y��)ͨ�^��؛�����Y�a(ch��n)���Q,�������ؽM,����I(y��)�ϲ��ȷ�ʽȡ�õğo���Y�a(ch��n),�����~��̎����ͬ�����@Щ��ʽȡ�ù̶��Y�a(ch��n)���~��̎����

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע�Զ��Վ���ԇ�̲ĺ����P(gu��n)�o������δ���У���Ո�P(gu��n)ע!

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2015��ؔ���c��Ӌ���A��֪�R�c���o���Y�a(ch��n)�Ĵ_�J�cӋ��

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖