�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ(j��)�ھ� >> ע�Զ���(w��)�� >> ؔ(c��i)��(w��)�c��Ӌ(j��) >> ����

����2015��ؔ(c��i)��(w��)�c��Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)���Ű������

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015��ؔ(c��i)��(w��)�c��Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)���Ű��������

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)ָ��(bi��o)�ֽ�

����(��)�Ű���Ĺ�ʽ���Y�a(ch��n)������

����(��)��(qu��n)��˔�(sh��)��Ӌ(j��)���c���x

����

������֪�R�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��Ӌ(j��)���ڶ���ؔ(c��i)��(w��)����������(ji��)��I(y��)ؔ(c��i)��(w��)��r�ľC�Ϸ����ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)�����������

�����A(ch��)���c(di��n)�����������

����(һ)ָ��(bi��o)�ֽ�

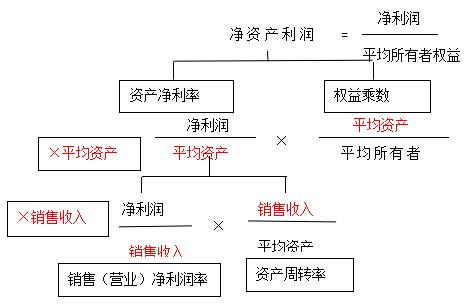

����(��)�Ű���Ĺ�ʽ���Y�a(ch��n)������(���Y�a(ch��n)������)=�Y�a(ch��n)�������ʡ���(qu��n)��˔�(sh��)�Y�a(ch��n)��������=�N�ۃ������ʡ��Y�a(ch��n)���D(zhu��n)�ʃ��Y�a(ch��n)������(���Y�a(ch��n)������) =�N�ۃ�����(ӯ������)���Y�a(ch��n)���D(zhu��n)��(�I�\(y��n)����)

��������(qu��n)��˔�(sh��)(��������)�Y(ji��)Փ��P28-29

����(1)���Y�a(ch��n)������(���Y�a(ch��n)��(b��o)���ʡ����Y�a(ch��n)������),���ǾC�����(qi��ng)��ؔ(c��i)��(w��)����,��Ҳ�ǶŰ�����wϵ�ĺ��ģ����ěQ������������(g��)���N�ۃ�����,���Y�a(ch��n)���D(zhu��n)��,����(qu��n)��˔�(sh��); (2)�Y�a(ch��n)�������ʣ�Ҳ�ǾC�����^��(qi��ng)����Ҫؔ(c��i)��(w��)����,�������N�ۃ����ʺ��Y�a(ch��n)���ʵ�Ӱ�; (3)�N�ۃ����ʷ�ӳ����I(y��)�������c�N��������P(gu��n)ϵ,�����ĸߵ�ȡ�Q���N�������c�ɱ����~�ĸߵ�; (4)���Y�a(ch��n)���D(zhu��n)�ʵķ���Ҫ��Ӱ��Y�a(ch��n)���D(zhu��n)�ĸ������M(j��n)�з���; (5)��(qu��n)��˔�(sh��)��ӳ�����ߙ�(qu��n)��ͬ��I(y��)���Y�a(ch��n)���P(gu��n)ϵ������Ҫ���Y�a(ch��n)ؓ(f��)�����ʵ�Ӱ�,��ؓ(f��)��������,����(qu��n)��˔�(sh��)�ߣ��f����I(y��)���^�ߵ�ؓ(f��)���̶�,���ȿ��ܽo��I(y��)�����^��ĸܗU����,��Ҳ�������^���ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)��

����(��)��(qu��n)��˔�(sh��)��Ӌ(j��)���c���x

����1.Ӌ(j��)�㹫ʽ��(qu��n)��˔�(sh��)=�Y�a(ch��n)���~ / �����ߙ�(qu��n)��=1/(1-�Y�a(ch��n)ؓ(f��)����)=1+�a(ch��n)��(qu��n)����

����2.���x ��(qu��n)��˔�(sh��)�cؓ(f��)���̶�ͬ��׃��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̣�Ŀǰ2015��ע�Զ���(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2015��ؔ(c��i)��(w��)�c��Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)����ӳ�@����������

- ��һ��(g��)���£� 2015��ؔ(c��i)��(w��)�c��Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)��ؔ(c��i)��(w��)���ʾC���u�r(ji��)��

-

2015�����������A(y��)��(x��)֪�R�c(di��n)�����خa(ch��n)�_�l(f��)��I(y��)��������

2015�����������A(y��)��(x��)֪�R�c(di��n)��������ֵ���Ķ��Ճ�(y��u)��

2015�����������A(y��)��(x��)֪�R�c(di��n)��������ֵ����(y��ng)�{���~�ġ�

2015�����������A(y��)��(x��)֪�R�c(di��n)��������ֵ���۳��(xi��ng)Ŀ����

2015������һ���A(y��)��(x��)֪�R�c(di��n)��������ֵ���{���˺Ͷ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖