�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ؔ���c��Ӌ >> ����

����3.������ĩӋ�����⿼�]

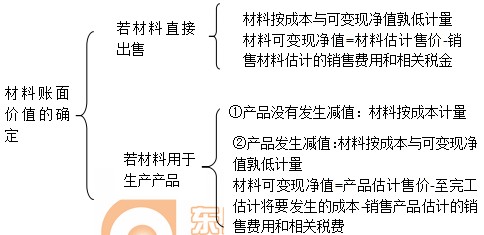

����������ĩӋ�����D��ʾ,��

����4.��؛�pֵ�E����Д�

����5.��؛���r�ʂ�ĺ���

����(1)��؛���r�ʂ��Ӌ��

���������E�������؛�l(f��)���pֵ�r,����I(y��)������ĩӋ���؛�Ŀ�׃�F(xi��n)��ֵ��Ӌ���؛���r�ʂ�,��

����(2)��؛���r�ʂ�Ĵ_�J�ͻ��D

������I(y��)����ÿһ�Y�aؓ������,�����^��؛�ɱ��c��׃�F(xi��n)��ֵ��Ӌ�����Ӌ��Ĵ�؛���r�ʂ�,�����c���ᔵ(sh��)�M�б��^,�������ᔵ(sh��)�������ᔵ(sh��),�������a��,����I(y��)Ӌ��Ĵ�؛���r�ʂ䣬��Ӌ�뮔�ړp��(�Y�a�pֵ�pʧ)��

��������ǰ�pӛ��؛�rֵ��Ӱ������ѽ���ʧ,���pӛ�Ľ��~�������Ի֏�,������ԭ��Ӌ��Ĵ�؛���r�ʂ���~���D�أ��D�صĽ��~Ӌ�뮔�ړp��(�Y�a�pֵ�pʧ),��

����(3)��؛���r�ʂ�ĽY�D

������I(y��)Ӌ���˴�؛���r�ʂ�,����������в��ִ�؛�ѽ��N�ۣ��t��I(y��)�ڽY�D�N�۳ɱ��r,����ͬ�r�Y�D������Ӌ��Ĵ�؛���r�ʂ�,��

�����裺���I�I(y��)�ճɱ�

���������J�������Ʒ

�����裺��؛���r�ʂ�

���������J�����I�I(y��)�ճɱ�

��������������ؽM����؛�����Y�a���Q�D���Ĵ�؛,����ͬ�r�Y�D��Ӌ��Ĵ�؛���r�ʂ�,�������_�p���ڵ��Y�a�pֵ�pʧ���������ؽM�ͷ�؛�����Y�a���Q��ԭ�t�M�Е�Ӌ̎��,��

��������؛eӋ���؛���r�ʂ��,��Ҳ���������Y�D�����Ĵ�؛���r�ʂ䡣

؟�ξ����o��

- ��һ�����£� 2014��ؔ���c��Ӌ��֪�R�c����؛�ĺ��m(x��)Ӌ��

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖