�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

����2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)����؛����ĩӋ(j��)��

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)����؛����ĩӋ(j��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����һ,����׃�F(xi��n)��ֵ�Ĵ_��

������,����׃�F(xi��n)��ֵ�й�Ӌ(j��)�ۃr(ji��)�Ĵ_������

������,��������ĩӋ(j��)�����⿼�]

������,����؛�pֵ�E����Д�

������,����؛���r(ji��)��(zh��n)��ĺ���

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���ھ�������(d��ng)�Y�a(ch��n)(��)��һ��(ji��)��؛�Ĵ_�J(r��n)��Ӌ(j��)��,��

����![]() ��֪�R(sh��)�c(di��n)������؛����ĩӋ(j��)��

��֪�R(sh��)�c(di��n)������؛����ĩӋ(j��)��

�����Y�a(ch��n)ؓ(f��)������,����؛��(y��ng)��(d��ng)���ճɱ��c��׃�F(xi��n)��ֵ���Ӌ(j��)��,����؛�ɱ��������׃�F(xi��n)��ֵ�ģ���(y��ng)��(d��ng)Ӌ(j��)���؛���r(ji��)��(zh��n)��,��Ӌ(j��)�뮔(d��ng)�ړp��,��

����1.��׃�F(xi��n)��ֵ�Ĵ_��

����(1)��I(y��)�_����؛�Ŀ�׃�F(xi��n)��ֵ�r(sh��)��(y��ng)���]������

������I(y��)�_����؛�Ŀ�׃�F(xi��n)��ֵ����(y��ng)��(d��ng)��ȡ�õĴ_��C��(j��)����A(ch��),�����ҿ��]���д�؛��Ŀ��,���Y�a(ch��n)ؓ(f��)�����պ����(xi��ng)��Ӱ푵����ء�

��������ʾ���Y�a(ch��n)ؓ(f��)��������ؔ(c��i)��(w��)��(b��o)������(zh��n)��(b��o)����֮�g��؛�ۃr(ji��)�l(f��)������(d��ng)��,�����д_��C��(j��)�����䌦(du��)�Y�a(ch��n)ؓ(f��)�����մ�؛�ѽ�(j��ng)���ڵ���r�ṩ���µ��C��(j��),����(y��ng)��(d��ng)�����{(di��o)�����(xi��ng)�M(j��n)��̎��;��t��������{(di��o)�����(xi��ng)̎��,��

����(2)��ͬ��r�´�؛��׃�F(xi��n)��ֵ�Ĵ_��

���,��ٮa(ch��n)��Ʒ����Ʒ�����ڳ��۵IJ��ϵ�ֱ�����ڳ��۵���Ʒ��؛,���](m��i)���N�ۺ�ͬ�s����,�����׃�F(xi��n)��ֵ�����������a(ch��n)��(j��ng)�I(y��ng)�^(gu��)���У�ԓ��؛�Ĺ�Ӌ(j��)�ۃr(ji��)�pȥ��Ӌ(j��)���N���M(f��i)�ú����P(gu��n)���M(f��i)��Ľ��~,��

���,�����Ҫ��(j��ng)�^(gu��)�ӹ��IJ��ϴ�؛�����׃�F(xi��n)��ֵ�����������a(ch��n)��(j��ng)�I(y��ng)�^(gu��)����,����ԓ���������a(ch��n)�Įa(ch��n)��Ʒ�Ĺ�Ӌ(j��)�ۃr(ji��)�pȥ���깤�r(sh��)��Ӌ(j��)��Ҫ�l(f��)���ijɱ�,���N���M(f��i)�ú����P(gu��n)���M(f��i)��Ľ��~��

���,����Y�a(ch��n)ؓ(f��)������,��ͬһ�(xi��ng)��؛��һ�����к�ͬ�r(ji��)��s�����������ֲ����ں�ͬ�r(ji��)���,����I(y��)��(y��ng)�քe�_�����׃�F(xi��n)��ֵ,�����c������(du��)��(y��ng)�ijɱ��M(j��n)�б��^���քe�_����؛���r(ji��)��(zh��n)���Ӌ(j��)����D(zhu��n)�صĽ��~,��

����2.��׃�F(xi��n)��ֵ�й�Ӌ(j��)�ۃr(ji��)�Ĵ_������

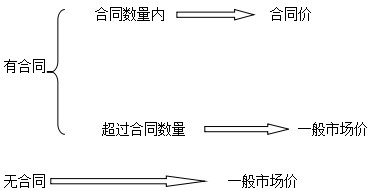

������׃�F(xi��n)��ֵ�й�Ӌ(j��)�ۃr(ji��)�Ĵ_���������D��ʾ,��

����(1)���(zh��)���N�ۺ�ͬ���߄ڄ�(w��)��ͬ�����еĴ�؛��ͨ����(y��ng)�Ԯa(ch��n)��Ʒ����Ʒ�ĺ�ͬ�r(ji��)���������׃�F(xi��n)��ֵ��Ӌ(j��)�����A(ch��)��

�����N�ۺ�ͬӆُ(g��u)�Ĕ�(sh��)�����ڻ������I(y��)���еĴ�؛��(sh��)��,����(y��ng)���N�ۺ�ͬ�r(ji��)���������׃�F(xi��n)��ֵ��Ӌ(j��)�����A(ch��)

���������I(y��)�N�ۺ�ͬ��Ҏ(gu��)���Ę�(bi��o)����߀�](m��i)�����a(ch��n)����(l��i),�������Ќ��T(m��n)����ԓ��(bi��o)�������a(ch��n)�IJ��ϣ����׃�F(xi��n)��ֵҲ��(y��ng)�Ժ�ͬ�r(ji��)������Ӌ(j��)�����A(ch��),��

����(2)�����I(y��)���д�؛�Ĕ�(sh��)�������N�ۺ�ͬӆُ(g��u)�Ĕ�(sh��)��,���������ֵĴ�؛��׃�F(xi��n)��ֵ����(y��ng)�Ԯa(ch��n)��Ʒ����Ʒ��һ���N�ۃr(ji��)������Ӌ(j��)�����A(ch��),��

����(3)�](m��i)���N�ۺ�ͬ�s���Ĵ�؛,�������������ڳ��۵IJ��ϣ����׃�F(xi��n)��ֵ��(y��ng)�Ԯa(ch��n)��Ʒ����Ʒһ���N�ۃr(ji��)��(���Ј�(ch��ng)�N�ۃr(ji��)��)����Ӌ(j��)�����A(ch��),��

����(4)���ڳ��۵IJ��ϵ�,����(y��ng)���Ј�(ch��ng)�r(ji��)���������׃�F(xi��n)��ֵ��Ӌ(j��)�����A(ch��)���@����Ј�(ch��ng)�r(ji��)����ָ���ϵȵ��Ј�(ch��ng)�N�ۃr(ji��)��,��

؟(z��)�ξ����o(j��)��

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)����؛�ĺ��m(x��)Ӌ(j��)��

- ��һ��(g��)���£� �](m��i)����

-

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)����؛�ĺ��m(x��)Ӌ(j��)��

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���Է�؛�����Y�a(ch��n)���Q����

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)����؛�ij�ʼӋ(j��)��

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)����؛�ĸ���ʹ_�J(r��n)

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)����Ž����~��(w��)̎��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)