�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2014��ؔ��(w��)�c��Ӌ��֪�R�c����؛�ij�ʼӋ��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�c��Ӌ����Ҫ֪�R�c����؛�ij�ʼӋ��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����һ,����؛�IJ�ُ�ɱ�

������,����؛�ļӹ��ɱ�

������,����؛�������ɱ�

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ���ھ��������Y�a(ch��n)(��)��һ��(ji��)��؛�Ĵ_�J(r��n)��Ӌ��,��

����![]() ��֪�R�c������؛�ij�ʼӋ��

��֪�R�c������؛�ij�ʼӋ��

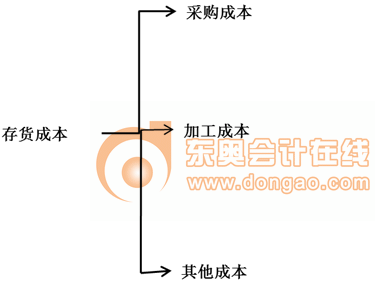

������؛��(y��ng)��(d��ng)���ճɱ��M(j��n)�г�ʼӋ��,����؛�ɱ�������ُ�ɱ�,���ӹ��ɱ��������ɱ�,��

������؛�ɱ��Ę�(g��u)�����D��ʾ��

����1.��؛�IJ�ُ�ɱ�

����ُ�I�r��,�����P(gu��n)���M���\ݔ�M,���bж�M,�����U�M�Լ������ɚw���ڴ�؛��ُ�ɱ����M�á�

������(y��ng)ע��Ć��}��

����(1)��Ʒ��ͨ��I(y��)�ڲ�ُ��Ʒ�^���аl(f��)�����\ݔ�M,���bж�M,�����U�M�Լ������ɚw���ڴ�؛��ُ�ɱ����M�õ��M(j��n)؛�M�ã���(y��ng)��(d��ng)Ӌ���؛��ُ�ɱ�,��Ҳ�������M(j��n)�Кw��,����ĩ����(j��)��ُ��Ʒ�Ĵ��N��r�M(j��n)�з�?j��n)��?/P>

����(2)���ڲ�ُ�^���аl(f��)�������Y���p����ȱ��,��������;�đ�(y��ng)��(d��ng)�����؛�������ɚw���ڴ�؛��ُ�ɱ����M��Ӌ���ُ�ɱ���,��(y��ng)�^(q��)�e��ͬ��r�M(j��n)�Е�Ӌ̎��:

���,��ُĹ�؛����,���ⲿ�\ݔ�C��(g��u)���ջص����Y��ȱ�������r��,��(y��ng)�_�p��ُ���Y�IJ�ُ�ɱ���

���,��������������(z��i)���l(f��)���ēpʧ���д�����ԭ���;�Гp��,��ͨ�^����̎��ؔ�a(ch��n)�p�硱��Ŀ�M(j��n)�к���,������ԭ�������̎��,��

����2.��؛�ļӹ��ɱ�

������؛�ļӹ��ɱ�����ֱ���˹��������M�á�

����3.��؛�������ɱ�

������ָ����ُ�ɱ�,���ӹ��ɱ������,��ʹ��؛�_(d��)��Ŀǰ�����͠�B(t��i)���l(f��)��������֧��,����ض��͑��O(sh��)Ӌ�a(ch��n)Ʒ���l(f��)�����O(sh��)Ӌ�M�õ�,��

���������M�Ñ�(y��ng)��(d��ng)�ڰl(f��)���r�_�J(r��n)�鮔(d��ng)�ړp�棬��Ӌ���؛�ɱ���(1)���������ĵ�ֱ�Ӳ���,��ֱ���˹��������M��;(2)�}���M��(�����������a(ch��n)�^���О��_(d��)����һ�����a(ch��n)�A����������M��);(3)���ܚw����ʹ��؛�_(d��)��Ŀǰ�����͠�B(t��i)������֧��,��

؟(z��)�ξ����o(j��)��

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ��֪�R�c����؛�ĸ���ʹ_�J(r��n)

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖