�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

�Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ĺ���

������ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ĺ���

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ĺ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����һ,����I(y��)ȡ���Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)

������,���������g�Ĺ�������Ϣ

������,���Y�a(ch��n)ؓ(f��)�����չ��ʃr(ji��)ֵ׃��(d��ng)

������,�������Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���ڰ�������(d��ng)�Y�a(ch��n)(һ)������(ji��)�Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ĺ���ă�(n��i)��,��

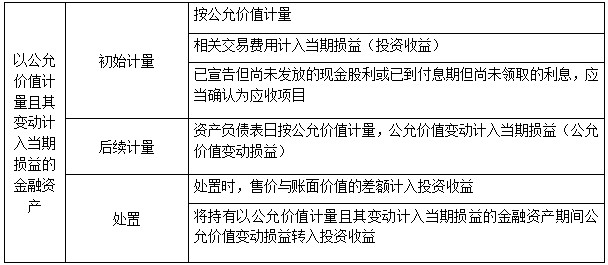

����![]() ��֪�R(sh��)�c(di��n)�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ĺ���

��֪�R(sh��)�c(di��n)�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ĺ���

�������˿����غ���ͱO(ji��n)����I(y��)�Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�����p׃��(d��ng)���Y(ji��)����r,����(y��ng)�O(sh��)�á������Խ����Y�a(ch��n)����Ŀ���քe���ɱ���,�������ʃr(ji��)ֵ׃��(d��ng)���M(j��n)������(x��)����,��

�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎�����±���ʾ��

����(һ)��I(y��)ȡ���Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)

�����裺�����Խ����Y�a(ch��n)�����ɱ� (���ʃr(ji��)ֵ)

��������Ͷ�Y����(�l(f��)���Ľ����M(f��i)��)

����������(y��ng)�չ���(�����浫��δ�l(f��)�ŵĬF(xi��n)�����)

����������(y��ng)����Ϣ(�ѵ���Ϣ�ڵ���δ�I(l��ng)ȡ����Ϣ)

���������J���y���

����(��)�������g�Ĺ�������Ϣ

�����裺��(y��ng)�չ���(��Ͷ�Y��λ����l(f��)�ŵĬF(xi��n)�������Ͷ�Y�ֹɱ���)

����������(y��ng)����Ϣ(�Y�a(ch��n)ؓ(f��)������Ӌ(j��)��đ�(y��ng)����Ϣ)

���������J��Ͷ�Y����

����(��)�Y�a(ch��n)ؓ(f��)�����չ��ʃr(ji��)ֵ׃��(d��ng)

����1.���ʃr(ji��)ֵ����

�����裺�����Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

���������J�����ʃr(ji��)ֵ׃��(d��ng)�p��

����2.���ʃr(ji��)ֵ�½�

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p��

���������J�������Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

����(��)�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)

�����裺�y�д���

���������J�������Խ����Y�a(ch��n)(�~��r(ji��)ֵ)

������������Ͷ�Y����(���~��Ҳ�����ڽ跽)

����ͬ�r(sh��)��

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p��(ԭӋ(j��)��ԓ�����Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ׃��(d��ng))

���������J��Ͷ�Y����

������

�����裺Ͷ�Y����

���������J�����ʃr(ji��)ֵ׃��(d��ng)�p��

؟(z��)�ξ����o(j��)��

- ��һ��(g��)���£� ��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���Թ��ʃr(ji��)ֵӋ(j��)���Ľ����Y�a(ch��n)

- ��һ��(g��)���£� �](m��i)����

-

��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���Թ��ʃr(ji��)ֵӋ(j��)���Ľ��ڡ�

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)�������Y�a(ch��n)�����(l��i)

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)����(y��ng)�տ��(xi��ng)�pֵ�ĺˡ�

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)��������(y��ng)�տ�

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)����(y��ng)�չ����͑�(y��ng)������

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)