�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ�(xi��n) >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

����2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���Y����Ҫ���A(y��)�y(c��)�ķ���

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���Y����Ҫ���A(y��)�y(c��)�ķ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�N(xi��o)�۰ٷֱȷ�

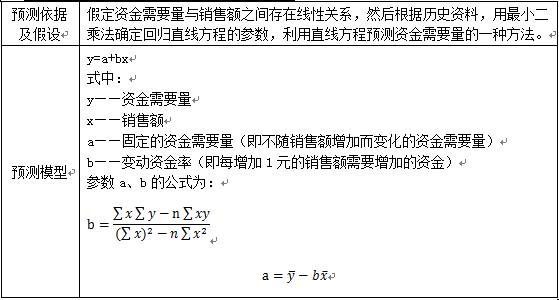

����(��)�Y����Ҫ���Ļؚw�����A(y��)�y(c��)��

����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��������ؔ(c��i)��(w��)�A(y��)�y(c��)��ؔ(c��i)��(w��)�A(y��)���һ��(ji��)�Y����Ҫ���A(y��)�y(c��)�ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)�����Y����Ҫ���A(y��)�y(c��)�ķ���

��֪�R(sh��)�c(di��n)�����Y����Ҫ���A(y��)�y(c��)�ķ���

����(һ)�N(xi��o)�۰ٷֱȷ�

�����N(xi��o)�۰ٷֱȷ�,���Ǹ���(j��)�N(xi��o)���c�Y�a(ch��n)ؓ(f��)����������(r��n)���(xi��ng)Ŀ֮�g�ı����P(gu��n)ϵ,���A(y��)�y(c��)��I(y��)���Y����(sh��)����һ�N����,��

����1.���O(sh��)ǰ�P38

�������O(sh��)���롢�M(f��i)��,���Y�a(ch��n),��ؓ(f��)���c�N(xi��o)������֮�g�����̶��ı�����

����2.����ԭ�������Õ�(hu��)Ӌ(j��)��ʽ�_�����Y����

����3.Ӌ(j��)�㷽��

����(1)�����A(y��)Ӌ(j��)ؔ(c��i)��(w��)��(b��o)���(l��i)�A(y��)�y(c��)�Y����Ҫ��

���,����A(y��)Ӌ(j��)����(r��n)�� Ӌ(j��)���������������

�����������������~=�A(y��)Ӌ(j��)������(r��n)��(1-����֧����)

����=�A(y��)Ӌ(j��)�N(xi��o)��������N(xi��o)�ۃ����ʡ�(1-����֧����)

���,����A(y��)Ӌ(j��)�Y�a(ch��n)ؓ(f��)���� Ӌ(j��)���A(y��)Ӌ(j��)�Y�a(ch��n)��ؓ(f��)��

����(��)�Y����Ҫ���Ļؚw�����A(y��)�y(c��)��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���������c(di��n)��ؔ(c��i)��(w��)���ʾC���u(p��ng)�r(ji��)��

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���������c(di��n)���ɱ��ķ��(l��i)

-

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���������c(di��n)���I�������ߙ�(qu��n)���Y��

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���������c(di��n)���I�Y�����ͷ�ʽ

2014�����������������c(di��n)���ɱ�,���M(f��i)�ÿ۳��Ķ���(w��)̎��

2014�����������������c(di��n)������Ķ���(w��)̎��

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���������c(di��n)����I(y��)�I���Y���ԭ��

- 2014ע��(c��)����(w��)����ԇ�r(sh��)�g����6��14����15��

- 2014��ע��(c��)����(w��)����ԇ�W(w��ng)�j(lu��)�o��(d��o)�n��ȫ�����

- 2013ע���_�P(gu��n)���W(xu��)�T��Ո(q��ng)�_(k��i)ͨ2014���M(f��i)�،W(xu��)�֪

- ����(zhu��n)�}��2014��ע��(c��)����(w��)����ԇ�A(y��)��(x��)ָ��(d��o)

- 2013���������P(gu��n)���ɡ�������������(qi��ng)��֪�R(sh��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)