�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

����2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)�����U

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)�����U,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.���Y���U�ͽ�(j��ng)�I(y��ng)���U�����c(di��n)

����2.���Y���U�ľ��w��ʽ

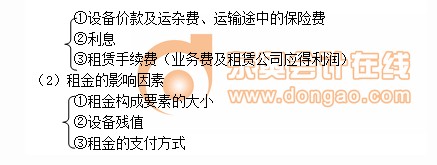

����3.���Y���U����Ӱ�����

����4.���Y���U�ă�(y��u)ȱ�c(di��n)

����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)�������»I�Y����������(ji��)����(w��)�Y��ĻI���ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)�������U

��֪�R(sh��)�c(di��n)�������U

����1.���Y���U�ͽ�(j��ng)�I(y��ng)���U�����c(di��n)

|

���Y���U |

��(j��ng)�I(y��ng)���U |

|

���Y���U��һ�N�L(zh��ng)�����U����I(y��)ͨ�^(gu��)���Y���U��ʽ�����O(sh��)��,����ҪĿ������ͨ�Y�@���O(sh��)���ʹ�Ù�(qu��n),�� |

��(j��ng)�I(y��ng)���U��һ�N�������U����I(y��)ͨ�^(gu��)��(j��ng)�I(y��ng)���U��ʽ�����O(sh��)��,��Ŀ�����ګ@����ʹ�Ù�(qu��n),������ؔ(c��i)?sh��)ĽǶȁ?l��i)����Ҳ���I���Y�������,�� |

|

��1�����U���^�L(zh��ng),��һ�㳬�^(gu��)�O(sh��)��������ڵ�75%��ӽ������������ ��2�����U��Č������^��(qi��ng),��һ���nj����O(sh��)��,�� ��3�����U�ڃ�(n��i)���ⷽ��(y��ng)�����U��ҕͬ��I(y��)�̶��Y�a(ch��n)������Ӌ(j��)�����f��ؓ(f��)؟(z��)�S�ޱ��B(y��ng)�� ��4�����Æη������ͬ,�� ��5����(d��ng)���U�ڝM��,�����˾һ�㌢�O(sh��)�����r(ji��)�u�o������I(y��)�� |

��1�����U���^��,�����U��ɷ���(f��)���U�o��ͬ�ij�����ʹ��,�� ��2�����U��һ���ͨ���O(sh��)�䣻 ��3�����U�ڃ�(n��i)���ⷽ�ṩ���g(sh��)����(w��)��ؓ(f��)؟(z��)�S��,�� ��4�����ⷽ�ɸ���(j��)��(sh��)�H��r�S�r(sh��)������U��ͬ,�� ��5�����U�ڝM�����U��һ����߀�o������,�����l(f��)���D(zhu��n)�О顣 |

����2.���Y���U�ľ��w��ʽ

|

��ʽ |

���x |

|

��1��ֱ�����U |

���˾���Y�����a(ch��n)�S��ُ(g��u)�I������I(y��)����Ҫ���O(sh��)��,��Ȼ�������U�o������I(y��),�� |

|

��2���D(zhu��n)�����U |

���˾���������U��˾������S�������O(sh��)�䣬Ȼ�����D(zhu��n)��o������I(y��),�� |

|

��3���ۺ���� |

������I(y��)���Լ����е��O(sh��)����۽o���˾,��Ȼ����?g��u)ij��˾����O(sh��)���ʹ�Ù�(qu��n)�� |

|

��4���ܗU���U |

�ɳ��˾�������Y��,�������Y�����O(sh��)������Ѻ����ڙC(j��)��(g��u)���,��ُ(g��u)�I�O(sh��)�䣬Ȼ���O(sh��)�����o������I(y��),�� |

����3.���Y���U����Ӱ�����

����(1)���Ę�(g��u)��Ҫ��

����4.���Y���U�ă�(y��u)ȱ�c(di��n)

����(1)���r(sh��)�@�������O(sh��)���ʹ�Ù�(qu��n);

����(2)�p���O(sh��)��Ͷ�Y���L(f��ng)�U(xi��n);

����(3)���U�M(f��i)���^��,��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)�������ڙC(j��)��(g��u)���

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)�����̘I(y��)����

-

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���������c(di��n)���I�������ߙ�(qu��n)���Y��

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���������c(di��n)���I�Y�����ͷ�ʽ

2014�����������������c(di��n)���ɱ�,���M(f��i)�ÿ۳��Ķ���(w��)̎��

2014�����������������c(di��n)������Ķ���(w��)̎��

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���������c(di��n)����I(y��)�I���Y���ԭ��

- 2014ע��(c��)����(w��)����ԇ�r(sh��)�g����6��14����15��

- 2014��ע��(c��)����(w��)����ԇ�W(w��ng)�j(lu��)�o��(d��o)�n��ȫ�����

- 2013ע���_�P(gu��n)���W(xu��)�T��Ո(q��ng)�_(k��i)ͨ2014���M(f��i)�،W(xu��)�֪

- �����}��2014��ע��(c��)����(w��)����ԇ�A(y��)��(x��)ָ��(d��o)

- 2013���������P(gu��n)���ɡ�������������(qi��ng)��֪�R(sh��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)