�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ؔ���c��Ӌ >> ����

����2014��ؔ���c��Ӌ����Ҫ֪�R�c����ӳ���������ı���

������С�����ԡ��҂�һ����W��2014��ؔ���c��Ӌ����Ҫ֪�R�c����ӳ���������ı���,��

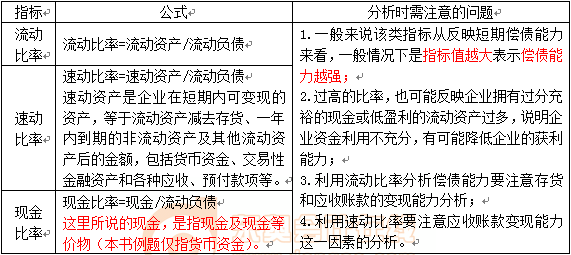

����![]() ����(n��i)��������

����(n��i)��������

����1.ؔ�շ����Ļ�������

����

������֪�R�c���ڡ�ؔ���c��Ӌ���ڶ���ؔ�շ����ڶ���(ji��)ؔ�շ����г��õ�ؔ�ձ��ʵă�(n��i)�ݡ�

����![]() ��֪�R�c������ӳ���������ı���

��֪�R�c������ӳ���������ı���

����(һ)���ڃ���������ᘌ�����ؓ���ă�߀

���������ڷ��ӱ���ָ��=XX�Y�a(ch��n)/����ؓ��

����(��)�L�ڃ�����������ᘌ�ȫ��ؓ���ă�߀

����1.߀��������ؓ�����~/XX�Y�a(ch��n)(���Y�a(ch��n),�������Y�a(ch��n),�������ߙ���)

����2.��Ϣ����ָ��

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2014��ؔ���c��Ӌ���A����ؔ�շ����Ļ�������

- ��һ�����£� 2014��ؔ���c��Ӌ���A������ӳ�I�\�����ı���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖