�|�W���

�|�W���

����(w��)����

�|�W��Ӌ�ھ� >> ����(w��)���� >> ��Ӌ���T�c���{���� >> ���I(y��)�����o��(d��o) >> ����

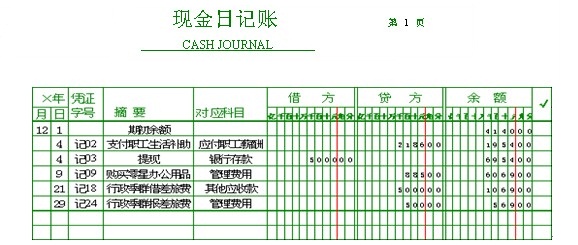

����������(ji��)������ӛ�~�ĵ�ӛ

����һ,���F(xi��n)����ӛ�~�ĵ�ӛ����

����1,�����ڣ������ڡ���������đ�(y��ng)���(j��)�Ե�ӛ�~���ĕ�Ӌ�{�C�ϵ�����,��

����2,���{�C��̖�����{�C��̖�����Б�(y��ng)�����(j��)�Ե��~�ĕ�Ӌ�{�C��ͼ���̖,��

����3,��ժҪ����ժҪ���ں�Ҫ�f�����~�Ľ�(j��ng)���I(y��)��(w��)�ă�(n��i)��,����������Ҫ,��

����4,������(y��ng)��Ŀ��һ������(y��ng)��Ŀֻ��~��Ŀ,��������������Ŀ;

�����ڶ�,����(d��ng)����(y��ng)��Ŀ�ж����r����(y��ng)������Ҫ����(y��ng)��Ŀ;

��������,����(d��ng)����(y��ng)��Ŀ�ж����Ҳ��Ŀ�Ŀ�τ��ֳ����Εr,�����ڌ���(y��ng)��Ŀ�����������н��~�^��Ŀ�Ŀ�����������ϡ��ȡ���,��

����5,���跽,���J�������跽���~���ڡ����J�����~���ڑ�(y��ng)����(j��)���P(gu��n)�{�C��ӛ䛵ġ����F(xi��n)�𡱿�Ŀ�Ľ��J�����~ӛ��,��

����6,�����~�������~���ڑ�(y��ng)����(j��)���������~=�������~+���н跽-�����J������ʽӋ�����롣

�����F(xi��n)����ӛ�~���~��ǰδӡ�н��J����,�������~����Ĭ�J(r��n)��跽,�����~���üt�ֵ�ӛ����ʾ�J�����~,��

������,���y�д����ӛ�~��ӛ

�������P(gu��n)���]���~����ӛ����������~�ĵ�ӛ

؟(z��)�ξ�������ã

- ��һƪ���£� �~����ӛ���~����ӛ����

- ��һƪ���£� �~����ӛ����������~�ĵ�ӛ

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖