¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

īŹäš▓┘ū„

¢|ŖWĢ■ėŗį┌ŠĆ >> īŹäš▓┘ū„ >> Ģ■ėŗ╚ļķT┼c│÷╝{īŹ▓┘ >> │÷╝{īŹ▓┘ >> š²╬─

ĪĪĪĪŅA╩š┘~┐Ņ╩ŪųĖŲ¾śI(y©©)░┤šš║Ž═¼ęÄ(gu©®)Č©Ž“┘Åžøå╬╬╗ŅA╩šĄ─┐ŅĒŚ,ĪŻ┼cæ¬ĖČ┘~┐Ņ▓╗═¼,Ż¼ŅA╩š┘~┐Ņ╦∙ą╬│╔Ą─žōé∙▓╗╩ŪęįžøÄ┼āöĖČ,Ż¼Č°╩Ūęįžø╬’āöĖČ,ĪŻ

ĪĪĪĪŅA╩š┘~┐ŅŪķør▓╗ČÓĄ─,Ż¼ę▓┐╔▓╗įOĪ░ŅA╩š┘~┐ŅĪ▒┐Ų─┐,Ż¼īóŅA╩šĄ─┐ŅĒŚų▒Įėėø╚ļĪ░æ¬╩š┘~┐ŅĪ▒┐Ų─┐Ą─┘JĘĮ,ĪŻ

ĪĪĪĪŅA╩š┘~┐Ņ║╦╦ŃłD╩Š╚ńŽ┬Ż║

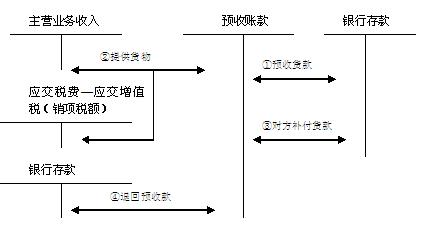

ĪĪĪĪĪŠ└²Ī┐╝ūŲ¾śI(y©©)×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦,ĪŻ2009─Ļ6į┬3╚š,Ż¼╝ū╣½╦Š┼cęę╣½╦Š║×╣®žø║Ž═¼Ż¼Ž“Ųõ│÷╩█ę╗┼·«a(ch©Żn)ŲĘ,Ż¼žø┐ŅĮŅ~╣▓ėŗ100000į¬,Ż¼æ¬Į╗į÷ųĄČÉ17000į¬ĪŻĖ∙ō■(j©┤)┘Åžø║Ž═¼Ą─ęÄ(gu©®)Č©,Ż¼ęę╣½╦Šį┌┘Åžø║Ž═¼║×ėå║¾ę╗ų▄ā╚(n©©i),Ż¼æ¬«öŽ“╝ū╣½╦ŠŅAĖČžø┐Ņ60000į¬Ż¼╩ŻėÓžø┐Ņį┌Į╗žø║¾ĖČŪÕ,ĪŻ2009─Ļ6į┬9╚š,Ż¼╝ū╣½╦Š╩▄ĄĮęę╣½╦ŠĮ╗üĒĄ─ŅAĖČžø┐Ņ60000į¬▓ó┤µ╚ļŃyąąŻ¼6į┬19╚š╝ū╣½╦Šīóžø╬’░l(f©Ī)ĄĮęę╣½╦Š▓óķ_│÷į÷ųĄČÉīŻė├░l(f©Ī)Ų▒,Ż¼ęę╣½╦Š“×╩š║¾ĖČŪÕ┴╦╩ŻėÓžø┐Ņ,ĪŻ╝ū╣½╦ŠėąĻPĄ─Ģ■ėŗĘųõø╚ńŽ┬Ż║

ĪĪĪĪ(1)6į┬9╚š╩šĄĮęę╣½╦ŠĮ╗üĒĄ─ŅAĖČžø┐Ņ60000į¬Ż║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 60000

ĪĪĪĪĪĪĪĪ┘JŻ║ŅA╩š┘~┐ŅĪ¬Ī¬ęę╣½╦Š 60000

ĪĪĪĪ(2)6į┬19╚š░┤║Ž═¼ęÄ(gu©®)Č©Ż¼Ž“ęę╣½╦Š░l(f©Ī)│÷žø╬’Ż║

ĪĪĪĪĮĶŻ║ŅA╩š┘~┐ŅĪ¬Ī¬ęę╣½╦Š 117000

ĪĪĪĪĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš╩š╚ļ 100000

ĪĪĪĪæ¬Į╗ČÉ┘MĪ¬Ī¬æ¬Į╗į÷ųĄČÉ(õNĒŚČÉŅ~) 17000

ĪĪĪĪ(3)╩šĄĮęę╣½╦ŠčaĖČĄ─žø┐ŅŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 57000

ĪĪĪĪĪĪĪĪ┘JŻ║ŅA╩š┘~┐Ņ 57000

ž¤╚╬ŠÄ▌ŗŻ║│§Ģį╬ó├Ż

- ╔Žę╗Ų¬╬─š┬Ż║ ┴¶┤µ╩šęµĄ─║╦╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ æ¬╩š┐ŅĒŚ£pųĄĄ─ėø┘~ĘĮĘ©

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢