�|�W���

�|�W���

����Ӌ��

�|�W��Ӌ�ھ� >> ����Ӌ�� >> ����Ӌ����(w��) >> ��(f��)��(x��)ָ��(d��o) >> ����

����[С�����Ȍ����A��] �|�W��Ӌ�ھ�����Ӌ���l���ṩ����ƪ��2015�ߕ���ԇ������Ӌ����(w��)���ڶ��¡���I(y��)Ͷ�Y,�����Y�Q���c���F�Y��������ڶ���(ji��)���c���v�����Y�Q��,������(ji��)��(n��i)����Ҫ��B��I(y��)���Y��ʽ?j��ng)Q��,��

����������I(y��)���Y��ʽ?j��ng)Q�ߡ����P(gu��n)֪�R�c��

����1.��(qu��n)�����Y��ʽ

����2.����(w��)���Y

����3.��I(y��)���F�ֲ������c���w����

���������c���v������I(y��)���Y��ʽ?j��ng)Q��

������I(y��)��(qu��n)�����Y��ͨ�^�l(f��)�й�Ʊ�����Ͷ�Y��ֱ��Ͷ�Y�ȶ��@���Y����һ�N��ʽ,������,����(zh��n)��Ͷ�Y������,����(qu��n)�������Y�������l(f��),����ɣ��Ȍ��ɞ鹫˾���Y���������c��

������һ����(qu��n)�����Y��ʽ

������I(y��)��(qu��n)�����Y��ͨ�^�l(f��)�й�Ʊ�����Ͷ�Y��ֱ��Ͷ�Y�ȶ��@���Y����һ�N��ʽ,������,�������(zh��n)��Ͷ�Y�ߡ���(qu��n)�������Y�������l(f��),����ɣ��Ȍ��ɞ鹫˾���Y���������c,��

����1.����ֱ��Ͷ�Y�c�����(zh��n)��Ͷ�Y��

��������ֱ��Ͷ�Y����I(y��)��(qu��n)�����Y����Ҫ��ʽ������(zh��n)��Ͷ�Y�ߵ�����t������ֱ��Ͷ�Y�Ĺ���Q�����P(gu��n)ע�����c,��

���,���1����(zh��n)��Ͷ�Y�ߵĺ��x

������(zh��n)��Ͷ�Y����ָ���χ��ҷ��ɡ���Ҏ(gu��)��Ҏ(gu��)��Ҫ��,���c�l(f��)���˾��к����P(gu��n)ϵ���������͝�����Ը�ⰴ�հl(f��)��������Ҫ���c�l(f��)���˺����(zh��n)��Ͷ�Y���ۅf(xi��)�h�ķ���,��

�����������(zh��n)��Ͷ�Y�߽Ƕ�,����(zh��n)��Ͷ�Y��������Y��,�����g(sh��)���������Ј�,���˲ŵȸ����YԴ��(y��u)��,���܉���M��I(y��)�Įa(ch��n)�I(y��)�Y(ji��)��(g��u)������������I(y��)���ĸ������̈́�(chu��ng)������,����չ��I(y��)�a(ch��n)Ʒ�Ј�ռ����,�����������c��I(y��)���L��Ͷ�Y���������\�����L������؈����I(y��)�ɳ��m(x��)�l(f��)չ�ľ���(n��i)��Ͷ�Y��,��

���,���2���ϸ�đ�(zh��n)��Ͷ�Y�ߵ�����

����ֻ�з�������������Ͷ�Y�߲��Ǻϸ�đ�(zh��n)��Ͷ�Y�ߣ�

�������YԴ���a,��Ͷ�Y�p��̎����ͬ������a(ch��n)�I(y��),�������p���Ľ�(j��ng)�I��Ӿ���һ���Ļ��a�ԣ���Ͷ�Y�����ИI(y��)���кܸߵ��u�͌���,�����Ԏ�����Ͷ�Y��I(y��)��߸������;C�ό���,���܉��γ�Ҏ(gu��)ģ��(j��ng)�IЧ��(y��ng)���aЧ��(y��ng)����ͨ�^�I(y��)��(w��)�M��Ҏ(gu��)�ܲ����A(y��)�y�ĸ��N��(j��ng)�I�L(f��ng)�U,��

���,����L�ں�������(zh��n)��Ͷ�Y������Ͷ�Y������ɞ鹫˾����Ҫ�ɖ|,��������,����Ը�͕r�g�ȷe�O���c��˾�����������c��I(y��)�ڃ�(y��u)���I(l��ng)��ĺ���,��

���,��ۿɳ��m(x��)���L���L�ڻ؈�(zh��n)��Ͷ�Y�����L�ڷ�(w��n)�����й�˾�ɷ�,�����c��Ͷ�Y��I(y��)��ͬ��ɳ��m(x��)���L,�����Դ�ȡ���L�ڑ�(zh��n)�������c�L�ڻ؈���ͨ�^�����Ј�������ȡ�û؈�,��

���,���3�������(zh��n)��Ͷ�Y�ߵ����x

���������(zh��n)��Ͷ�Y�ߌ���������˾����(y��u)���ə�(qu��n)�Y(ji��)��(g��u),��Ҏ(gu��)����˾����,����߹�˾�YԴ���������������Еr�C�ȶ������ش����x,����Ҳ��(y��ng)ԓ����,����I(y��)�������(zh��n)��Ͷ�Y�ߕr��Ҫ�����M��ȫ��λ�u��������Ҫ���]���c��I(y��)����������Ҏ(gu��)��,����(zh��n)�Թ����^��,����I(y��)�YԴ���ϡ��\�I�c������������I(y��)�Ļ����ϵȷ���Ļ��a��,���Ա��⡰�������ҡ�,��

����2.�ə�(qu��n)�����Y

�����ə�(qu��n)�����Y��ָ���й�˾ͨ�^��ɡ����l(f��)�ȷ�ʽ���Cȯ�Ј����M�е�ֱ�����Y,��

���,���1�����

�����ٺ��x�������ָ��ԭ��ͨ�ɹɖ|����ֹɱ���,���Ե����Ѓr��ijһ�ض��r������һ����(sh��)���°l(f��)�й�Ʊ�����Y�О�,��

��������ɳ���(qu��n)�r��

�������ʹ��ԭ�ɹɖ|���Ѓ�(y��u)��ُ�I�°l(f��)�۹�Ʊ�ę�(qu��n)��,�������ڹə�(qu��n)��ӛ��ǰ���й�˾��Ʊ����ͨ�ɹɖ|��������ə�(qu��n),���˕r��Ʊ���Ј��r���к�����ə�(qu��n)�ăr��

����ͨ������ڹə�(qu��n)��ӛ�պ�Ҫ����Ʊ�M�г���(qu��n)̎��,������(qu��n)���Ʊ����Փ����(qu��n)���ʃr��飺

������(y��ng)ע����ǣ���һ,�������йɖ|�����c��ɕr���˕r��ɱ��ʣ�Ҳ�����H���۱��������ڔM���۱���,���ڶ�,������(qu��n)�rֻ������Ӌ�����(qu��n)�չɃr�q�����ȵĻ��ʣ��ṩ��ֻ��һ�����ʅ����r,���������(qu��n)���Ʊ�����Ѓr����ԓ����(qu��n)���ʃr��,���@�N����ʹ�Å��c��ɵĹɖ|ؔ���^���ǰ�������ӣ�һ��Q֮�顰���(qu��n)��,����֮�Ƀr���ڳ���(qu��n)���ʃr��t���p�م��c��ɹɖ|��ؔ��,��һ��Q֮�顰�N��(qu��n)����

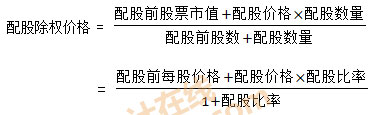

���,�����ə�(qu��n)�rֵ

�����Ϲɖ|�����Ե������ǰ��Ʊ�Ј��ăr��ُ�I����l(f��)�Ĺ�Ʊ,������ə�(qu��n)�Ĉ�(zh��)�Ѓr����ڮ�ǰ��Ʊ�r�˕r��ə�(qu��n)�nj�ֵ�ڙ�(qu��n),�������ə�(qu��n)���Ѓrֵ,�����ó���(qu��n)���Ʊ�ărֵ���Թ�Ӌ��ə�(qu��n)�rֵ������ə�(qu��n)�rֵ�飺

![]()

��������ə�(qu��n)�rֵ=���ǰÿ�Ƀr��-��ɳ���(qu��n)�r��

���,���2�����l(f��),�����l(f��)�������й�˾ͨ�^��ָ��Ͷ�Y�ߣ����ɖ|��C��(g��u)Ͷ�Y�ߣ���ȫ��Ͷ�Y���~��l(f��)�йɷ�ļ����(qu��n)���Y�������Y��ʽ���l(f��)�Ѓr��һ���l(f��)��ǰijһ�A�ε�ƽ���r��ijһ����,�����l(f��)�֞鹫�_���l(f��),���������l(f��)���ǰ����Ҫ�M���Cȯ�O(ji��n)�ܲ��T���O(sh��)����ӯ����r,���ּtҪ��ȸ�헗l��,��������ֻᘌ��ض��������ɖ|���C��(g��u)Ͷ�Y�ߡ�,���Բ����ڇ��ؓp�������ɖ|�Ϸ���(qu��n)���ǰ�ᡣ

�������_���l(f��)�¹ɵ��Jُ��ʽͨ����F(xi��n)��,�����������l(f��)�¹ɵ��Jُ��ʽ���������ش��Y�a(ch��n)�ؽM�������M�L�ڑ�(zh��n)��Ͷ�Y��Ŀ�ģ������ڬF(xi��n)��,��߀������(qu��n)��,����ȯ���o���Y�a(ch��n),���̶��Y�a(ch��n)�ȷǬF(xi��n)���Y�a(ch��n),��

���������ă�(n��i)�ݰ��(qu��n)�w�|�W��Ӌ�ھ����� �D(zhu��n)�dՈע����̎��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������P(gu��n)���]��

؟�ξ����Ȍ����A

- ��һ�����£� 2015�ߕ���ԇ������Ӌ����(w��)�����c���v�����YҎ(gu��)���c��I(y��)���L������5��

- ��һ�����£� 2015�ߕ���ԇ������Ӌ����(w��)�����c���v����I(y��)���Y��ʽ?j��ng)Q�ߣ�2��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖