�|�W���(y��)

�|�W���(y��)

��(j��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ�(xi��n) >> ��(j��)��(hu��)Ӌ(j��)�� >> ��(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ��(f��)��(x��)ָ��(d��o) >> ����

�I(y��)��(j��)?c��)u(p��ng)�r(ji��)����

������ 2013/7/22 14:33:29�|�W��(hu��)Ӌ(j��)�ھ�(xi��n)���w����С

������С����������ˮ������ƪ�顰2013����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������֪�R(sh��)�c(di��n)���v���I(y��)��(j��)?c��)u(p��ng)�r(ji��)������,��ԓ֪�R(sh��)�c(di��n)��Ҫ�v���˻��ڳɱ��ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)����,������ؔ(c��i)��(w��)�ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)���������ڃr(ji��)ֵ�ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)����,������ƽ��ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)����4�N�I(y��)��(j��)?c��)u(p��ng)�r(ji��)����,��

������ ��I(y��)�A(y��)������c�I(y��)��(j��)?c��)u(p��ng)�r(ji��)

������(ji��) �I(y��)��(j��)?c��)u(p��ng)�r(ji��)

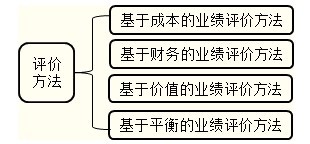

����֪�R(sh��)�c(di��n)4���I(y��)��(j��)?c��)u(p��ng)�r(ji��)����

����Ŀ䛣�

����1.���ڳɱ��ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)����

����2.����ؔ(c��i)��(w��)�ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)����

����3.���ڃr(ji��)ֵ�ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)����

����4.����ƽ��ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)����

�����u(p��ng)�r(ji��)�����ǘI(y��)��(j��)?c��)u(p��ng)�r(ji��)�ľ��w�ֶΡ��u(p��ng)�r(ji��)�����������(xi��ng)ָ��(bi��o)Ӌ(j��)�ַ���,����(qu��n)���O(sh��)Ӌ(j��)�Լ���ָ��(bi��o)�C��Ӌ(j��)�ַ�����,��

�����](m��i)�пƌW(xu��)�������u(p��ng)�r(ji��)�������u(p��ng)�r(ji��)�Y(ji��)���͕�(hu��)���F(xi��n)ƫ��,�� �`��(d��o)�u(p��ng)�r(ji��)���w,���o(w��)����(sh��)�F(xi��n)�u(p��ng)�r(ji��)Ŀ��(bi��o)����(du��)�u(p��ng)�r(ji��)���wҲ�Dz���ƽ��,��

����(һ)���ڳɱ��ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)����

����1.��(bi��o)��(zh��n)�ɱ����Ͳ����

������(bi��o)��(zh��n)�ɱ����漰����(sh��)�H�I(y��)��(j��)�c�A(y��)�ژI(y��)��(j��)�M(j��n)�б��^,�������(sh��)�H�I(y��)��(j��)��(y��u)���A(y��)�ژI(y��)��(j��)���t��������,����F��ʾ,�������(sh��)�H�I(y��)��(j��)�����A(y��)�ژI(y��)��(j��)���t��鲻�������A��ʾ,�������(sh��)�H��������A(y��)�������?q��)��H�ɱ�С���A(y��)�ڳɱ�(��(bi��o)��(zh��n)�ɱ�),���t�����������֮,���t�鲻���,��

������(sh��)���=(��(sh��)�H��(sh��)��-��(bi��o)��(zh��n)��(sh��)��)����(bi��o)��(zh��n)�r(ji��)��

�����r(ji��)��=(��(sh��)�H�r(ji��)��-��(bi��o)��(zh��n)�r(ji��)��)����(sh��)�H��(sh��)��

����(��ϲͨ���w��r(ji��)��)

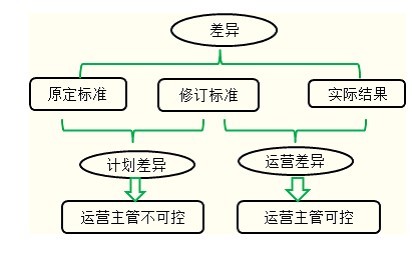

����2.Ӌ(j��)����c�\(y��n)�I(y��ng)�

����

��������ʽ���Y(ji��)��

�����r(ji��)��=(��(sh��)�H�r(ji��)��-ԭ��(bi��o)��(zh��n)�r(ji��)��)����(sh��)�H����

�����r(ji��)��Ӌ(j��)���=(��ӆ�r(ji��)��-ԭ��(bi��o)��(zh��n)�r(ji��)��)����(sh��)�H����

�����r(ji��)���\(y��n)�I(y��ng)�=(��(sh��)�H�r(ji��)��-��ӆ�r(ji��)��)����(sh��)�H����

������(sh��)���=(��(sh��)�H����-��(sh��)�H�a(ch��n)����ԭ��(bi��o)��(zh��n)����)����(bi��o)��(zh��n)�r(ji��)��

������(sh��)��Ӌ(j��)���=(��(sh��)�H�a(ch��n)������ӆ��(bi��o)��(zh��n)����-��(sh��)�H�a(ch��n)����ԭ��(bi��o)��(zh��n)����)����(bi��o)��(zh��n)�r(ji��)��

������(sh��)���\(y��n)�I(y��ng)�=(��(sh��)�H����-��(sh��)�H�a(ch��n)������ӆ��(bi��o)��(zh��n)����)����(bi��o)��(zh��n)�r(ji��)��

����(��)����ؔ(c��i)��(w��)�ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)����

����1.ؔ(c��i)��(w��)ָ��(bi��o)�wϵ

��������ؔ(c��i)��(w��)�ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)��������ؔ(c��i)��(w��)��r��(�Y�a(ch��n)ؓ(f��)����)���C�������(����(r��n)��) �Լ��F(xi��n)�������������(j��),���O(sh��)Ӌ(j��)��Ӌ(j��)����ľC��ؔ(c��i)��(w��)ָ��(bi��o)�wϵ,���@һָ��(bi��o)�wϵ������������ָ��(bi��o)���I(y��ng)�\(y��n)����ָ��(bi��o),��ӯ������ָ��(bi��o),���L(f��ng)�U(xi��n)ָ��(bi��o)���Ј�(ch��ng)ָ��(bi��o)�ͽ�(j��ng)�I(y��ng)���L(zh��ng)ָ��(bi��o)��,��

����2.ؔ(c��i)��(w��)ָ��(bi��o)��ȱ��

����ؔ(c��i)��(w��)ָ��(bi��o)��Ӌ(j��)���ǻ���ؔ(c��i)��(w��)��(b��o)��,����ؔ(c��i)��(w��)��(b��o)����|(zh��)���ܵ���(hu��)Ӌ(j��)��(zh��n)�t��ؔ(c��i)��(w��)�ˆT�I(y��)�Д���I(y��)���µ�Ӱ�,������֮��,���μ�ʹ��ؔ(c��i)��(w��)ָ��(bi��o)�M(j��n)�ИI(y��)��(j��)?c��)u(p��ng)�r(ji��)߀������ȱ�ݣ�

����(1)����ͨ�^(gu��)ӯ��������˞�ٿv�ֶΌ�(du��)ؔ(c��i)��(w��)��(b��o)���M(j��n)�з�Ŀ����ԡ������˞���ƹ̶��Y�a(ch��n)���f,���o(w��)���Y�a(ch��n)���N(xi��o),������_�J(r��n)�ȡ�

����(2)���ڶ�ҕ�F(xi��n)��,��������T(m��n)���ܵĘI(y��)��(j��)�Ͷ�������(r��n)���^,�����ڛQ�ߕr(sh��)��(hu��)�A����ګ@�������ǹɖ|�r(ji��)ֵ���L(zh��ng)�����L(zh��ng),�,����ܕ�(hu��)�s�p�����t�аl(f��)֧������Ӗ(x��n)֧����,��

����(3)���ڲ�ͬ��I(y��)ָ��(bi��o)�O(sh��)Ӌ(j��)��Ӌ(j��)��ڏ���һ��,���o(w��)������I(y��)�g�M(j��n)����Ч���^�� ����ؔ(c��i)��(w��)��(b��o)�攵(sh��)��(j��)�����ښvʷ�ɱ�,����������]ͨ؛��Û����,���ڸ���֮�g�M(j��n)�б��^Ҳ�Ǜ](m��i)�����x�ġ�

�������]��2013��(j��)��(hu��)Ӌ(j��)����ԇָ�� 2013�ߕ�(hu��)��ԇ����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����¹�(ji��)֪�R(sh��)�c(di��n)���v�R��

����������(n��i)��Ո(q��ng)�鿴����(j��)��(hu��)Ӌ(j��)���l��>>

؟(z��)�ξ���������ˮ

- ��һ��(g��)���£� 2013����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������֪�R(sh��)�c(di��n)���v���I(y��)��(j��)?c��)u(p��ng)�r(ji��)��(bi��o)��(zh��n)

- ��һ��(g��)���£� 2013����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������֪�R(sh��)�c(di��n)���v���I(y��)��(j��)?c��)u(p��ng)�r(ji��)

-

2013����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������֪�R(sh��)�c(di��n)���v���I(y��)��(j��)?c��)u(p��ng)�r(ji��)

2013����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������֪�R(sh��)�c(di��n)���v���I(y��)��(j��)?c��)u(p��ng)�r(ji��)��

��I(y��)�A(y��)������c�I(y��)��(j��)?c��)u(p��ng)�r(ji��)���I(y��)��(j��)?c��)u(p��ng)�r(ji��)ָ��(bi��o)�wϵ���O(sh��)Ӌ(j��)��

2013����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������֪�R(sh��)�c(di��n)���v���I(y��)��(j��)?c��)u(p��ng)�r(ji��)��

��I(y��)�A(y��)������c�I(y��)��(j��)?c��)u(p��ng)�r(ji��)�����������A(y��)�y(c��)���g(sh��)

- �俼2016��(j��)��(hu��)Ӌ(j��)����ԇ ���Ђ俼��������

- 2016��ߕ�(hu��)��ԇ��(b��o)���r(sh��)�g���F(xi��n)��(ch��ng)�_�J(r��n)�r(sh��)�g�R��

- ȫ��(gu��)2016���(j��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g��9��11��

- 2���(n��i)�����W(xu��)��(x��) 2016��ߕ�(hu��)�W(w��ng)�j(lu��)�o��(d��o)ȫ�����

- 2016���(j��)��(hu��)Ӌ(j��)����ԇ��(b��o)���r(sh��)�g3��1����31��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)