2018高級會計(jì)實(shí)務(wù)預(yù)習(xí)知識:企業(yè)并購價值評估方法

高級會計(jì)師考試報(bào)名即將開始,,在備考的同時大家不要錯過報(bào)名哦,。今天小編為大家準(zhǔn)備高級會計(jì)實(shí)務(wù)知識點(diǎn)企業(yè)并購價值評估方法,,一起來學(xué)習(xí)吧,!

【內(nèi)容導(dǎo)航】:

(一)現(xiàn)金流量折現(xiàn)法

(二)可比企業(yè)法

【所屬章節(jié)】:

本知識點(diǎn)屬于《高級會計(jì)實(shí)務(wù)》科目專題八:企業(yè)并購

【知識點(diǎn)】:企業(yè)并購價值評估方法

企業(yè)并購價值評估方法

企業(yè)并購價值評估方法主要收益法(現(xiàn)金流量折現(xiàn)法)、市場法(可比企業(yè)法與可比交易法),、成本法。

(一)現(xiàn)金流量折現(xiàn)法

實(shí)務(wù)預(yù)習(xí)知識:企業(yè)并購價值評估方法")

1. 現(xiàn)金流量的估計(jì)

自由現(xiàn)金流量=(稅后凈營業(yè)利潤+折舊及攤銷)-(資本支出+營運(yùn)資金增加額)

2. 選擇合適折現(xiàn)率

折現(xiàn)率是指將未來預(yù)測期內(nèi)的預(yù)期收益換算成現(xiàn)值的比率,有時也稱資本成本率,。通常,折現(xiàn)率可以通過加權(quán)平均資本成本模型確定(股權(quán)資本成本和債務(wù)資本成本的加權(quán)平均),。

![]()

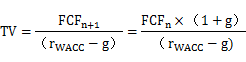

3. 預(yù)測終值

估計(jì)企業(yè)未來的現(xiàn)金流量不可能無限制地預(yù)測下去,,因此要對未來某一時點(diǎn)的企業(yè)價值進(jìn)行評估,即計(jì)算企業(yè)的終值,。

企業(yè)終值一般可采用永久增長模型(固定增長模型)計(jì)算,。永久增長模型與DCF方法具有一致性,這種方法假定從計(jì)算終值的那一年起,,自由現(xiàn)金流量是以固定的年復(fù)利率增長的,。企業(yè)終值計(jì)算公式為:

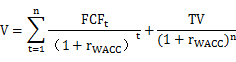

4. 預(yù)測企業(yè)價值

企業(yè)價值等于確定預(yù)測期內(nèi)現(xiàn)金流量的折現(xiàn)值之和,加上終值的現(xiàn)值,,其計(jì)算公式如下:

(二)可比企業(yè)法

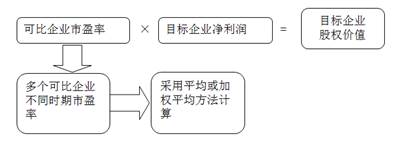

可比企業(yè)分析法是以交易活躍的同類企業(yè)的股價和財(cái)務(wù)數(shù)據(jù)為依據(jù),,計(jì)算出一些主要的財(cái)務(wù)比率,然后用這些比率作為乘數(shù)計(jì)算得到非上市企業(yè)和交易不活躍上市企業(yè)的價值,??杀绕髽I(yè)分析法的技術(shù)性要求較低,與現(xiàn)金流量折現(xiàn)法相比理論色彩較淡,。如果采用市盈率乘數(shù)總體評估思路如下圖:

東奧小編每天為大家準(zhǔn)備高級會計(jì)實(shí)務(wù)知識點(diǎn),,大家要認(rèn)真學(xué)習(xí)哦!

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號