關(guān)于“當期不得免征和抵扣稅額”公式的理解?

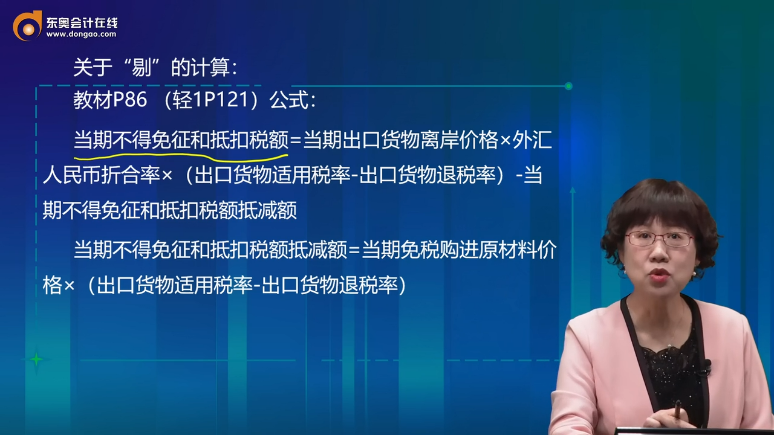

當期不得免征和抵扣稅額=當期出口貨物離岸價格×外匯人民幣折合率×(出口貨物適用稅率-出口貨物退稅率)-當期不得免征和抵扣稅額抵減額。 關(guān)于這個公式的理解:

1.前面有講退稅率比征稅率低是因為出口前某環(huán)節(jié)比如因計算抵扣導致實際上一部分錢沒有交,這時需要“剔”,那就直接拿這部分實際沒交但計了進項的錢作為“當期不得免征和抵扣稅額”剔除就好了呀... 是不是因為現(xiàn)實中往往內(nèi)外銷混在一塊導致前面我說的這種進項里混了內(nèi)銷的進項所以才需要用這個公式去算,?

2.這個公式里所乘上的征退稅率差要怎么理解,?老師說是代表著超出退稅率的那部分不得免抵退稅,,還是沒太懂,,說到底為什么折合后的離岸價(減去免稅購進原材料價)乘上征退稅率就等于要剔除的那部分先前環(huán)節(jié)實際沒交的外銷進項?。窟@個征退稅率差實在想不明白,。,。

馮老師

2022-05-29 17:27:05 5303人瀏覽

哈嘍!努力學習的小天使:

1.是的,,剔,,主要剔除的是免稅購進料件和進料加工保稅料件部分,其中包括一部分計算抵扣的,。但是由于內(nèi)外銷對應的進項稅額部分很難區(qū)分,,所以采用這個公式進行計算。

2.您可以拆開來理解:

(1)出口貨物退稅率小于出口貨物適用稅率,,那么稅率之差乘以外銷額FOB就是不能退還的部分,,需要轉(zhuǎn)入出口貨物的成本中。

(2)而免稅購進原材料價格由于購進時沒有納稅,,也就是沒有對應的進項稅額,,所以在計算剔除金額時,需要從外銷額FOB中扣減掉免稅購進原材料價格,,即(外銷額FOB-免稅購進原材料價格)乘以征退稅率差,,得出的才是需要剔除的金額。

可以理解為將免稅購進原材料外銷時,,沒有外銷對應的進項稅額,。

您再理解一下,希望可以幫助到您,,如果您還有疑問,,歡迎繼續(xù)溝通哦~~~祝您輕松過關(guān)!

每天努力,,就會看到不一樣的自己,,加油!

相關(guān)答疑

-

2025-04-11

-

2022-04-07

-

2021-08-17

-

2020-09-27

-

2020-09-23

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號