問題來源:

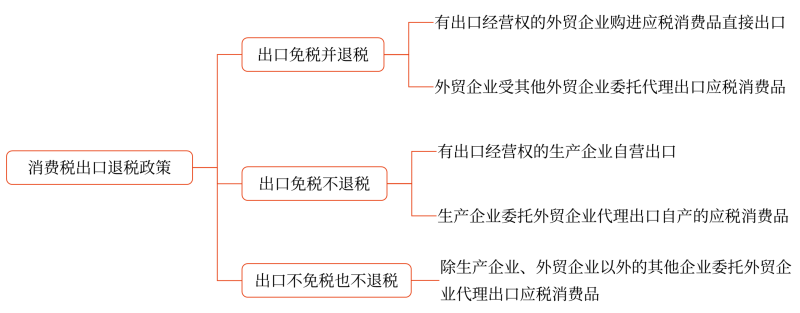

六、消費稅出口退稅的計算

(一)退(免)稅政策

查看完整問題

王老師

2025-05-14 18:22:37 220人瀏覽

尊敬的學員,,您好:

對的,,消費稅和增值稅出口退稅政策確實不同。消費稅退稅主要針對外貿企業(yè),,他們購進應稅消費品出口時可以直接申請退還已納的消費稅,,而生產企業(yè)自營或委托出口則僅免稅但不退稅。由于消費稅在生產環(huán)節(jié)單一征收,,外貿企業(yè)出口時只需按購進金額計算退稅額,,無需像增值稅那樣處理內銷與外銷的復雜抵減關系,因此沒有“免抵退”三步法,。您的理解是正確的!

有幫助(1)

答案有問題?

相關答疑

-

2024-01-15

-

2023-05-24

-

2022-07-21

-

2022-06-26

-

2021-06-01

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號