起征點說明及適用情形解析

按期納稅的,為月銷售5000-20000起征,下面提示又說,,月銷售額15萬以下免稅,這2條不是沖突了嗎,,應(yīng)該按哪條規(guī)定?,?

問題來源:

第九節(jié) 稅收優(yōu)惠

【考點4】增值稅起征點的規(guī)定(★★)

|

項目 |

具體內(nèi)容 |

|

是否交稅 |

銷售額未達(dá)到起征點:免稅 |

|

銷售額達(dá)到起征點:全額交稅 |

|

|

適用對象 |

按小規(guī)模納稅人納稅的個體工商戶(登記為一般納稅人后不再適用) |

|

其他個人 |

|

|

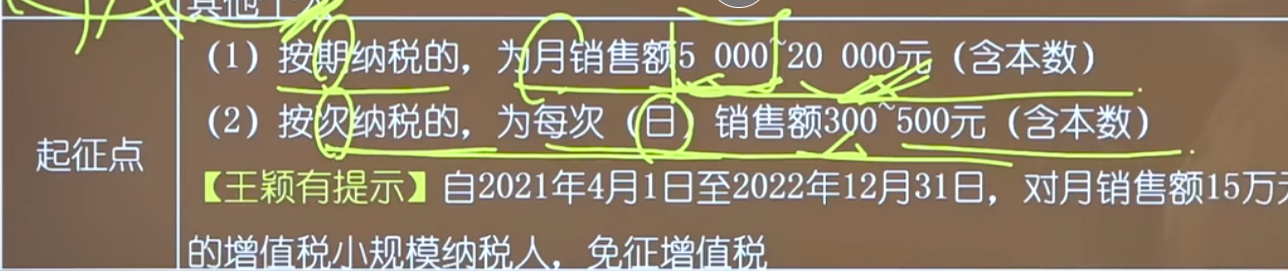

起征點 |

(1)按期納稅的,為月銷售額5000~20 000元(含本數(shù)) (2)按次納稅的,,為每次(日)銷售額300~500元(含本數(shù)) 【王穎有提示】自2021年4月1日至2022年12月31日,,對月銷售額15萬元及以下的增值稅小規(guī)模納稅人,免征增值稅 |

查看完整問題

高老師

2022-08-31 16:05:29 484人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

是不沖突的,,題中具體適用哪個政策是需要判斷的,前面是基本規(guī)定,,當(dāng)不享受稅收優(yōu)惠等情形的時候是要按這個起征點規(guī)定的,。

后面提示中是特殊情形,也就是說在2021年4月1日到今年年底小規(guī)模納稅人符合規(guī)定的是可以享受免征增值稅優(yōu)惠的,。此時就不適用起征點的規(guī)定了,。

希望可以幫助到您,如果您對此還有疑問的話,,歡迎繼續(xù)交流~

有幫助(9)

答案有問題,?

相關(guān)答疑

-

2024-07-23

-

2022-05-24

-

2022-04-30

-

2022-04-19

-

2020-07-03

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號