PPP項目社會資本方的會計分錄

問題來源:

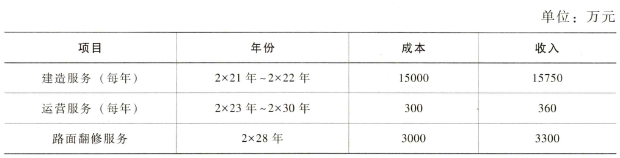

假設合同期間各年的現(xiàn)金流均在年末發(fā)生,,該PPP項目的實際利率為6.18%。假定不考慮其他因素和相關稅費,。下列各項關于甲公司上述交易或事項會計處理的表述中,,正確的有( ?。?/div>

正確答案:A,B,C,D

答案分析:在項目運營期間,,甲公司每年自政府方取得6000萬元的對價,,即甲公司在項目運營期間有權(quán)收取可確定金額的現(xiàn)金,應當適用《企業(yè)會計準則解釋第14號》中的金融資產(chǎn)模式進行會計處理,,選項D正確,;該PPP項目整個期間,融資成分的影響金額=6000×8(收取現(xiàn)金合計)-(15750×2+360×8+3300)(收入合計)=48000-37680=10320(萬元),,選項A正確,;2×22年年末,合同資產(chǎn)的賬面價值=15750+15750×(1+6.18%)=32473.35(萬元),,選項B正確,;該PPP項目對甲公司2×23年損益的影響金額=32473.35×6.18%+360-300=2066.85(萬元),選項C正確,。

蘆老師

2022-07-18 10:26:02 7183人瀏覽

勤奮刻苦的同學,您好:

21年

確認建造服務收入和成本:

借:合同資產(chǎn) 15750

貸:主營業(yè)務收入 15750

借:合同履約成本 15000

貸:原材料/應付職工薪酬等 15000

借:主營業(yè)務成本 15000

貸:合同履約成本 15000

22年

(1)與第一年確認建造收入與成本相同

(2)確認融資成分:

借:合同資產(chǎn) 973.35(15750*6.18%)

貸:財務費用/利息收入等973.35

則22年合同資產(chǎn)賬面價值:15750+15750×(1+6.18%)=32473.35(萬元)

23年

確認運營服務收入和成本:

借:合同資產(chǎn) 360

貸:主營業(yè)務收入 360

借:合同履約成本 300

貸:應付職工薪酬等 300

借:主營業(yè)務成本 300

貸:合同履約成本 300

確認融資成分:32473.35×6.18%

借:合同資產(chǎn) 2006.85(32473.35×6.18%)

貸:財務費用,、利息收入 2006.85(32473.35×6.18%)

2×23年損益的影響金額=32473.35×6.18%+360-300=2066.85(萬元)

祝您學習愉快,!

相關答疑

-

2024-07-31

-

2024-07-20

-

2020-11-25

-

2020-09-07

-

2020-04-26

熱門答疑

熱門知識點

輔導課程

輔導圖書

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號