被投資單位其他綜合收益轉(zhuǎn)損益還是留存收益的條件

被投資單位,什么情況下其他綜合收益轉(zhuǎn)損益,,什么情況下又轉(zhuǎn)留存收益,?

問(wèn)題來(lái)源:

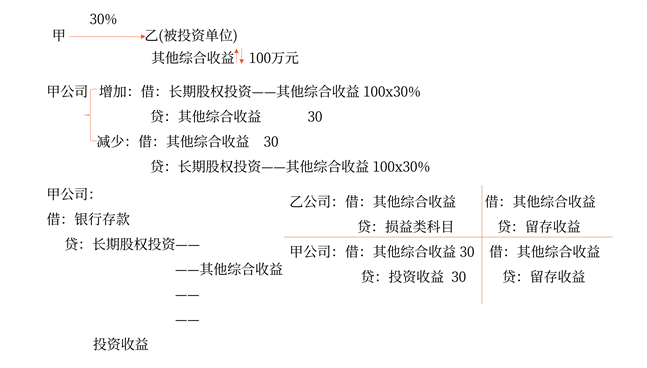

![]() 手寫板4

手寫板4

![]()

王老師

2022-04-24 14:16:16 4182人瀏覽

要看被投資單位的其他綜合收益是否可以轉(zhuǎn)損益,,被投資單位的其他綜合收益可以在轉(zhuǎn)出時(shí),轉(zhuǎn)到損益時(shí)投資方的其他綜合收益也可以轉(zhuǎn)到損益(投資收益),,被投資單位的其他綜合收益不可以在轉(zhuǎn)出時(shí)轉(zhuǎn)到損益時(shí),,投資方的其他綜合收益也不可以轉(zhuǎn)到損益,,只能轉(zhuǎn)到留存收益。

其他綜合收益,,是指企業(yè)根據(jù)其他會(huì)計(jì)準(zhǔn)則規(guī)定未在當(dāng)期損益中確認(rèn)的各項(xiàng)利得和損失(是直接記入所有者權(quán)益的利得和損失),。包括下列兩類:

1.以后會(huì)計(jì)期間不能重分類進(jìn)損益的其他綜合收益(轉(zhuǎn)入留存收益)

(1)重新計(jì)量設(shè)定受益計(jì)劃凈負(fù)債或凈資產(chǎn)導(dǎo)致的變動(dòng)

?。?/span>2)權(quán)益法下不能轉(zhuǎn)損益的其他綜合收益

?。?/span>3)其他權(quán)益工具投資的公允價(jià)值變動(dòng)

反映企業(yè)指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的非交易性權(quán)益工具投資發(fā)生的公允價(jià)值變動(dòng)。

?。?/span>4)企業(yè)自身信用風(fēng)險(xiǎn)公允價(jià)值變動(dòng)

反映企業(yè)指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債,,由企業(yè)自身信用風(fēng)險(xiǎn)變動(dòng)引起的公允價(jià)值變動(dòng)而計(jì)入其他綜合收益的金額。

2.以后會(huì)計(jì)期間滿足規(guī)定條件時(shí)將重分類進(jìn)損益的其他綜合收益

?。?/span>1)權(quán)益法下可轉(zhuǎn)損益的其他綜合收益

?。?/span>2)其他債權(quán)投資的公允價(jià)值變動(dòng)

反映企業(yè)分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的債權(quán)投資發(fā)生的公允價(jià)值變動(dòng)。企業(yè)將一項(xiàng)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)重分類為以攤余成本計(jì)量的金融資產(chǎn),,或重分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)時(shí),,之前計(jì)入其他綜合收益的累計(jì)利得或損失從其他綜合收益中轉(zhuǎn)出的金額作為該項(xiàng)目的減項(xiàng)。

?。?/span>3)金融資產(chǎn)重分類計(jì)入其他綜合收益的金額

反映企業(yè)將一項(xiàng)以攤余成本計(jì)量的金融資產(chǎn)重分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)時(shí),,計(jì)入其他綜合收益的原賬面價(jià)值與公允價(jià)值之間的差額。

?。?/span>4)其他債權(quán)投資信用減值準(zhǔn)備

反映企業(yè)分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)(指其他債權(quán)投資)的損失準(zhǔn)備,。

(5)現(xiàn)金流量套期儲(chǔ)備

反映企業(yè)套期工具產(chǎn)生的利得或損失中屬于有效套期的部分,。

?。?/span>6)外幣財(cái)務(wù)報(bào)表折算差額

(7)自用房地產(chǎn)轉(zhuǎn)為公允模式計(jì)量的投資性房地產(chǎn)時(shí),公允價(jià)值大于賬面價(jià)值的差額記入的其他綜合收益,。

相關(guān)答疑

-

2021-05-15

-

2020-10-04

-

2020-08-14

-

2020-07-14

-

2020-07-07

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)