為什么計(jì)算廣義利息費(fèi)用時(shí)要把公允價(jià)值變動(dòng)收益減去

老師 題目中沒有說明公允價(jià)值變動(dòng)收益是金融活動(dòng)還是經(jīng)營活動(dòng)產(chǎn)生的,,為什么計(jì)算廣義利息費(fèi)用時(shí)要把公允價(jià)值變動(dòng)收益減去了呢

問題來源:

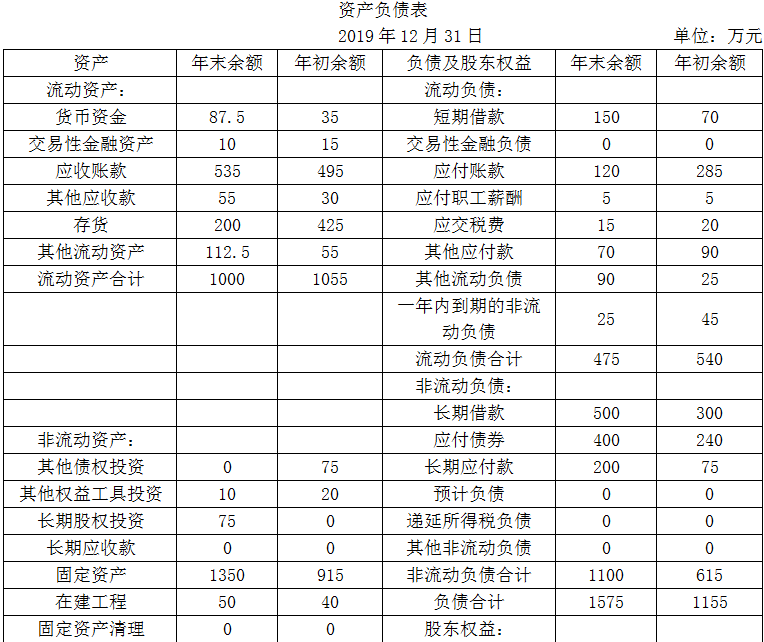

(3)A公司2018年的凈經(jīng)營資產(chǎn)為1555萬元,凈金融負(fù)債為555萬元,。

(4)計(jì)算財(cái)務(wù)比率時(shí)假設(shè):“經(jīng)營現(xiàn)金”占營業(yè)收入的比為1%;“其他應(yīng)收款”中的應(yīng)收利息年初金額為10萬元,,年末金額為5萬元,,應(yīng)收股利年初、年末金額均為0,;“應(yīng)收賬款”等短期應(yīng)收項(xiàng)目不收取利息,;“其他應(yīng)付款”中的應(yīng)付利息年初金額為20萬元,,年末金額為25萬元,,應(yīng)付股利年初、年末金額均為0,;“應(yīng)付賬款”等短期應(yīng)付項(xiàng)目不支付利息,;“長期應(yīng)付款”不支付利息;財(cái)務(wù)費(fèi)用全部為利息費(fèi)用,,沒有金融性的投資收益,。遞延所得稅資產(chǎn)和負(fù)債屬于經(jīng)營活動(dòng)形成的。(假設(shè)營業(yè)外收入全部為變賣優(yōu)質(zhì)資產(chǎn)的非經(jīng)常性收益)

(5)目前資本市場上等風(fēng)險(xiǎn)市場投資的權(quán)益成本為12%,,稅后凈負(fù)債成本為7%,。

(6)A公司適用的所得稅稅率為25%。

要求:

(1)計(jì)算2019年年末的凈經(jīng)營資產(chǎn),、凈金融負(fù)債和2019年的稅后經(jīng)營凈利潤,。

①凈經(jīng)營資產(chǎn)=經(jīng)營資產(chǎn)-經(jīng)營負(fù)債

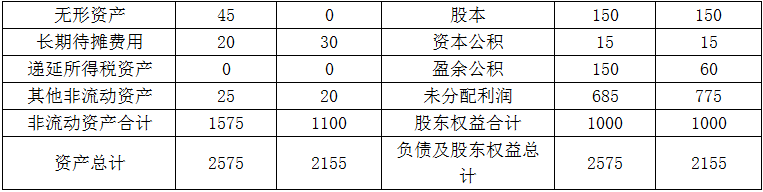

2019年凈經(jīng)營資產(chǎn)=(2575-75)-(1575-1100)=2500-475=2025(萬元)

單位:萬元

|

金融資產(chǎn) |

年末余額 |

金融負(fù)債 |

年末余額 |

|

金融現(xiàn)金 |

87.5-3750×1%=50 |

短期借款 |

150 |

|

交易性金融資產(chǎn) |

10 |

交易性金融負(fù)債 |

0 |

|

其他應(yīng)收款(應(yīng)收利息) |

5 |

其他應(yīng)付款(應(yīng)付利息) |

25 |

|

其他債權(quán)投資 |

0 |

一年內(nèi)到期的非流動(dòng)負(fù)債 |

25 |

|

其他權(quán)益工具投資 |

10 |

長期借款 |

500 |

|

|

|

應(yīng)付債券 |

400 |

|

金融資產(chǎn)合計(jì) |

75 |

金融負(fù)債合計(jì) |

1100 |

2019年凈金融負(fù)債=1100-75=1025(萬元)

③2019年平均所得稅稅率=85.7/285.7=30%

2019年稅后經(jīng)營凈利潤=凈利潤+稅后利息=200+(129.3-15)×(1-30%)=280.01(萬元)

(2)計(jì)算A公司2019年的披露的經(jīng)濟(jì)增加值。計(jì)算披露的經(jīng)濟(jì)增加值時(shí)要求將研究與開發(fā)費(fèi)用資本化(提示:調(diào)整時(shí)按照復(fù)式記賬原理,,同時(shí)調(diào)整稅后凈營業(yè)利潤和平均資本占用),。

年初凈經(jīng)營資產(chǎn)=1555(萬元)

平均資本占用=(2025+1555)/2=1790(萬元)

年初凈負(fù)債=555(萬元)

平均凈負(fù)債=(1025+555)/2=790(萬元)

平均股東權(quán)益=(1000+1000)/2=1000(萬元)

加權(quán)平均資本成本=(790/1790)×7%+(1000/1790)×12%=9.79%

披露的經(jīng)濟(jì)增加值=280.01+15×(1-25%)-[1790+15×(1-25%)]×9.79%=114.92(萬元)

(3)若該公司為非軍工類的一家央企的子公司,當(dāng)期確認(rèn)為無形資產(chǎn)的研究與開發(fā)支出為200萬元,,按照《考核辦法》規(guī)定計(jì)算其簡化的經(jīng)濟(jì)增加值,。

研究開發(fā)費(fèi)用調(diào)整項(xiàng)=15+200=215(萬元)

稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費(fèi)用調(diào)整項(xiàng))×(1-25%)-變賣主業(yè)優(yōu)質(zhì)資產(chǎn)等取得的非經(jīng)常性收益×(1-25%)=200+(129.3+215)×(1-25%)-81.15×(1-25%)=397.36(萬元)

調(diào)整后資本=平均所有者權(quán)益+平均負(fù)債合計(jì)-平均無息流動(dòng)負(fù)債-平均在建工程=1000+(1575+1155)/2-[(475-25-150)+(540-45-70)]/2-(50+40)/2=1957.5(萬元)

簡化經(jīng)濟(jì)增加值=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率=397.36-1957.5×5.5%=289.70(萬元)。

【提示】按國資委的規(guī)定應(yīng)付利息雖然是屬于金融負(fù)債的,,但是本身是不計(jì)息的,,所以歸為無息流動(dòng)負(fù)債,。

樊老師

2020-09-10 11:32:49 7539人瀏覽

公允價(jià)值變動(dòng)收益就是屬于其他金融收益,,廣義的利息費(fèi)用=傳統(tǒng)報(bào)表的財(cái)務(wù)費(fèi)用+其他金融損失-其他金融收益,,所以在計(jì)算廣義的利息費(fèi)用時(shí)要將其減掉。

相關(guān)答疑

-

2024-07-16

-

2022-06-19

-

2022-05-30

-

2022-04-17

-

公允價(jià)值變動(dòng)損益為何要轉(zhuǎn)入其他業(yè)務(wù)成本,?

采用成本模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)轉(zhuǎn)換為自用房地產(chǎn)的賬務(wù)處理

2020-08-15

您可能感興趣的CPA試題

- 多選題 如果注冊(cè)會(huì)計(jì)師通過實(shí)施實(shí)質(zhì)性程序發(fā)現(xiàn)某項(xiàng)認(rèn)定存在錯(cuò)報(bào),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮實(shí)質(zhì)性程序發(fā)現(xiàn)的錯(cuò)報(bào)對(duì)評(píng)價(jià)相關(guān)控制運(yùn)行有效性的影響,,可能考慮的措施有( ?。?/a>

- 多選題 在測試自動(dòng)化應(yīng)用控制的運(yùn)行有效性時(shí),注冊(cè)會(huì)計(jì)師可以利用的審計(jì)證據(jù)有( ?。?。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)