為什么固定資產(chǎn)和流動負債可以按增長比例計算

為什么固定資產(chǎn)和流動負債可以按增長比例計算

問題來源:

A公司2018年財務(wù)報表主要數(shù)據(jù)如下表所示:

單位:萬元

|

項目 |

2018年實際 |

|

營業(yè)收入 |

3200 |

|

凈利潤 |

160 |

|

本期分配股利 |

48 |

|

本期利潤留存 |

112 |

|

流動資產(chǎn) |

2552 |

|

固定資產(chǎn) |

1800 |

|

資產(chǎn)總計 |

4352 |

|

流動負債 |

1200 |

|

長期負債 |

800 |

|

負債合計 |

2000 |

|

實收資本 |

1600 |

|

期末未分配利潤 |

752 |

|

所有者權(quán)益合計 |

2352 |

|

負債及所有者權(quán)益總計 |

4352 |

A公司2019年的增長策略有兩種選擇:

(1)高速增長:銷售增長率為20%,。為了籌集高速增長所需的資金,,公司擬提高財務(wù)杠桿。在保持2017年的營業(yè)凈利率,、資產(chǎn)周轉(zhuǎn)率和利潤留存率不變的情況下,,將權(quán)益乘數(shù)(總資產(chǎn)/所有者權(quán)益)提高到2。

(2)可持續(xù)增長:維持目前的經(jīng)營效率和財務(wù)政策(包括不增發(fā)新股或回購股票)。

要求:

預(yù)計2019年主要財務(wù)數(shù)據(jù)

單位:萬元

|

項目 |

2018年實際 |

2019年預(yù)計 |

|

營業(yè)收入 |

3200 |

3840 |

|

凈利潤 |

160 |

192 |

|

本期分配股利 |

48 |

57.6 |

|

本期利潤留存 |

112 |

134.4 |

|

流動資產(chǎn) |

2552 |

3062.4 |

|

固定資產(chǎn) |

1800 |

2160 |

|

資產(chǎn)總計 |

4352 |

5222.4 |

|

流動負債 |

1200 |

1440 |

|

長期負債 |

800 |

1171.2 |

|

負債合計 |

2000 |

2611.2 |

|

實收資本 |

1600 |

1724.8 |

|

期末未分配利潤 |

752 |

752+134.4=886.4 |

|

所有者權(quán)益合計 |

2352 |

2611.2 |

|

負債及所有者權(quán)益總計 |

4352 |

5222.4 |

因為權(quán)益乘數(shù)提高到2,,所以所有者權(quán)益合計= =2611.2(萬元)

=2611.2(萬元)

負債合計=2611.2萬元

長期負債=2611.2-1440=1171.2(萬元)

實收資本=2611.2-886.4=1724.8(萬元)

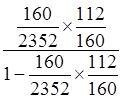

需從外部籌資=3200×20%× -3200×20%×

-3200×20%×![]() -3200×(1+20%)×

-3200×(1+20%)× =496(萬元)

=496(萬元)

其中:從外部增加的長期負債=1171.2-800=371.2(萬元)

從外部增加的股本=1724.8-1600=124.8(萬元)

2019年可持續(xù)增長率=2018年可持續(xù)增長率= =5%

=5%

2019年可持續(xù)增長下增加的負債=2000×5%=100(萬元)

其中:2019年可持續(xù)增長下增加的經(jīng)營負債=1200×5%=60(萬元)

2019年可持續(xù)增長下增加的外部金融負債=100-60=40(萬元)

外部融資額為40萬元,,均為外部長期負債,。

【提示】負債總額包括經(jīng)營負債、金融負債,,在題中沒有明確說明的情況下,,默認為經(jīng)營資產(chǎn)、經(jīng)營負債與營業(yè)收入同比例變動,,本題中流動負債為自發(fā)性無息負債,即為經(jīng)營負債,,所以流動負債與營業(yè)收入同比例變動,,但金融負債沒有這個關(guān)系,所以長期負債并不能根據(jù)銷售增長率計算,。實收資本等于所有者權(quán)益總額-期末未分配利潤,,與營業(yè)收入并沒有同比例變動關(guān)系,而期末未分配利潤=期初未分配利潤+利潤留存,。

樊老師

2019-05-14 18:07:11 2106人瀏覽

本題的條件是假設(shè)A公司資產(chǎn)均為經(jīng)營性資產(chǎn),流動負債為自發(fā)性無息負債,,也就是流動負債為經(jīng)營負債,,在題中沒有明確說明的情況下,是默認為經(jīng)營資產(chǎn)和經(jīng)營負債與營業(yè)收入同比例變動的,。

明天的你會感激現(xiàn)在拼命的自己,,加油!相關(guān)答疑

-

2023-12-31

-

2022-05-22

-

2022-05-19

-

2021-07-21

-

2020-10-07

您可能感興趣的CPA試題

- 單選題 甲公司預(yù)計投資A項目,項目投資需要購買一臺設(shè)備,,該設(shè)備的價值是100萬元,,投資期1年,在營業(yè)期期初需要墊支營運資本50萬元,。營業(yè)期是5年,,預(yù)計每年的凈利潤為120萬元,每年現(xiàn)金凈流量為150萬元,,連續(xù)五年相等,,則該項目的會計報酬率為( ),。

- 單選題 下列關(guān)于各項評價指標的表述中,,錯誤的是( ),。

- 單選題 已知某投資項目的籌建期為2年,籌建期的固定資產(chǎn)投資為600萬元,,增加的營運資本為400萬元,,經(jīng)營期前4年每年的現(xiàn)金凈流量為220萬元,經(jīng)營期第5年和第6年的現(xiàn)金凈流量分別為140萬元和240萬元,,則該項目包括籌建期的靜態(tài)回收期為( ?。┠?。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號